A maior ameaça à sua construção de riqueza hoje não é a taxa Selic ou a inflação, é o reconhecimento facial do seu celular.

É aqui que entram as finanças comportamentais. Quando transferir um Pix ou pedir um delivery leva menos de dois segundos, o seu cérebro racional sequer tem tempo de avaliar a decisão. O design dos aplicativos removeu totalmente a dor do pagamento, transformando o consumo em um reflexo condicionado, e não em uma escolha.

Tentar vencer essa impulsividade apenas com força de vontade é uma batalha perdida contra times inteiros de tecnologia. A única saída é dominar a arquitetura de escolhas e introduzir barreiras intencionais no seu smartphone para proteger o seu dinheiro de você mesmo.

O essencial que você precisa saber hoje:

- A armadilha do atrito zero: Por que a facilidade extrema de pagar com um olhar ou um clique é o maior inimigo do pensamento de longo prazo.

- O bug do cérebro: Como o mercado financeiro e o varejo exploram a sua busca por recompensa imediata para desligar o seu senso de risco.

- Arquitetura da escolha: O método prático para redesenhar o ambiente do seu smartphone e colocar a preguiça para trabalhar a favor do seu bolso.

- A regra das 24 horas: O “pedágio” psicológico inegociável que você precisa instalar hoje mesmo para blindar as suas compras não essenciais.

A engenharia do impulso: O preço do atrito zero

No passado, gastar dinheiro causava dor. Você precisava ir ao caixa eletrônico, sacar as notas, contar o papel e entregar fisicamente na mão do atendente. Cada uma dessas etapas era uma barreira física. O cérebro humano registra isso como a “dor do pagamento”, um mecanismo natural de defesa do seu patrimônio.

Hoje, por outro lado, a obsessão de qualquer interface digital moderna é a experiência frictionless (sem atrito). O objetivo de todo aplicativo é encurtar ao máximo a jornada do usuário entre o desejo e a finalização da compra.

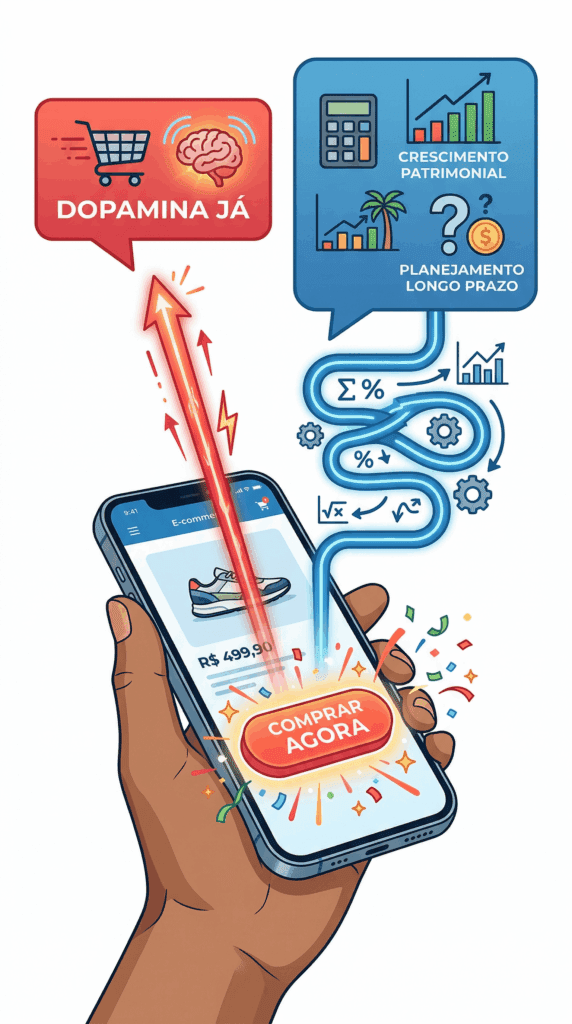

É aqui que os estudos de finanças comportamentais explicam o rombo no seu orçamento. Quando você deixa o seu cartão de crédito salvo no aplicativo de delivery ou na loja virtual, você está terceirizando a sua capacidade de pensar. O pagamento por aproximação, o Pix “copia e cola” e o botão de “comprar com 1 clique” são obras-primas do design de produto, desenhadas milimetricamente para desligar o seu alerta de risco.

Atualmente, sem o atrito de ter que levantar do sofá, pegar a carteira e digitar a senha, o seu cérebro simplesmente não registra a perda do dinheiro. A compra deixa de ser uma transação financeira real e passa a ser apenas mais um toque instintivo na tela do celular.

O cérebro contra o bolso: A guerra dos dois sistemas

Para entender por que você cede às compras não planejadas, as finanças comportamentais recorrem à teoria do prêmio Nobel Daniel Kahneman sobre como a nossa mente toma decisões. O seu cérebro opera em dois modos distintos:

- O Sistema 1 (Rápido): É instintivo, emocional e automático. Ele adora atalhos, busca recompensas imediatas de dopamina e odeia esforço. É ele quem clica no botão “Pedir Novamente” no iFood às 23h de uma terça-feira cansativa.

- O Sistema 2 (Devagar): É racional, analítico e calculista. Ele é o responsável por avaliar os juros do cartão, planejar a sua aposentadoria e pensar nas consequências de longo prazo. O problema? Ele é preguiçoso e demora a entrar em ação.

Portanto, a arquitetura dos aplicativos de banco e de lojas digitais é uma arma apontada diretamente para o seu Sistema 1. O mercado financeiro sabe que, se der tempo para o seu Sistema 2 acordar e fazer as contas, você desiste da compra.

Ao criar um ambiente de atrito zero, as empresas garantem que a transação aconteça enquanto a sua razão ainda está dormindo. Entenda isso de uma vez por todas: você não está perdendo dinheiro por falta de disciplina. O seu cérebro primitivo está apenas perdendo a guerra para uma modelo perfeitamente otimizado e construído para você gastar.

Arquitetura da Escolha: 4 atritos positivos para instalar hoje

A força de vontade é um recurso finito e geralmente sujeito a falhas. Para proteger o seu dinheiro das armadilhas digitais, você não precisa de mais disciplina, precisa de um ambiente que dificulte o erro.

As finanças comportamentais chamam isso de “arquitetura da escolha”: desenhar o cenário para que a melhor decisão para o seu patrimônio seja a mais fácil de tomar. Como os bancos e as lojas desenharam o cenário para o gasto, o seu papel é instalar “pedágios” psicológicos estratégicos no seu smartphone.

Aqui estão 4 atritos positivos para você aplicar hoje mesmo.

1. Desvincule seus cartões de crédito

Apague o cartão salvo no iFood, Uber, Amazon e Mercado Livre. Ter que levantar do sofá, buscar a carteira física e digitar os números a cada nova compra cria uma barreira vital. Na maioria das vezes, a preguiça de preencher os dados ganha do impulso de comprar.

2. Crie o “Banco do Tédio”

Tire os aplicativos de corretoras e de investimentos da tela inicial do seu celular. Esconda-os em uma pasta difícil de achar ou, melhor ainda, deixe-os instalados apenas em um aparelho que fica em casa. Olhar menos para a sua carteira é a estratégia mais rentável no longo prazo para evitar giros patrimoniais por pura ansiedade.

3. Use a Regra das 24 Horas

Para qualquer compra não essencial acima de um valor pré-definido (ex: R$ 200), force uma espera. Coloque o item no carrinho e feche o aplicativo. Dê tempo para o seu Sistema 2 (racional) acordar. Na manhã seguinte, você verá que a maioria dos desejos “urgentes” simplesmente desaparece.

4. Automatize o Aporte (Atrito Zero aqui)

O único lugar onde a remoção de barreiras joga a seu favor é nos investimentos. Portanto, programe uma transferência automática direto para a sua corretora para o dia do seu pagamento. O dinheiro que você não vê na conta corrente é o dinheiro que você não gasta. Pague-se primeiro, sem ter que decidir sobre isso todo mês.

Conclusão: A preguiça como estratégia de defesa

A verdadeira virada de chave no acúmulo de patrimônio acontece quando você aplica as finanças comportamentais e para de lutar contra a sua própria natureza. Confiar apenas na disciplina para resistir a um aplicativo perfeitamente desenhado para o consumo é uma estratégia que fatalmente vai falhar em um dia de estresse ou cansaço.

Use a sua preguiça a seu favor. Redesenhe o seu ecossistema digital. Se gastar dinheiro exigir levantar do sofá para digitar 16 números de um cartão físico, e investir for um processo automático que acontece logo no dia do pagamento, você blinda a sua conta bancária.

No fim das contas, o bom design financeiro é aquele que te protege das suas próprias emoções.

Continue blindando o seu patrimônio

A guerra contra os aplicativos que querem a sua atenção (e o seu dinheiro) não acaba na leitura deste artigo. Para te ajudar a manter o seu Sistema 2 acordado e focado no longo prazo, eu escrevo a Radar de Valor, a nossa newsletter semanal gratuita.

Toda semana, eu envio análises limpas, estratégias de proteção patrimonial e táticas práticas de finanças comportamentais direto na sua caixa de entrada. Tudo com a mesma “Brevidade Inteligente” que você leu aqui: direto ao ponto e sem jargões.

📚 Para ir mais fundo

Para dominar as regras desse jogo invisível e entender como a sua mente processa o dinheiro, estas são as leituras obrigatórias:

- [Artigo] O mapa definitivo do Planejamento Familiar Financeiro: Agora que você blindou o seu celular contra as compras por impulso, é hora de estruturar a muralha da sua casa. Entenda como terceirizar o risco da ruína e garantir o futuro da próxima geração.

- Rápido e Devagar (Daniel Kahneman): A obra-prima absoluta sobre como tomamos decisões. Entenda a fundo a guerra entre o Sistema 1 e o Sistema 2 na sua cabeça, e como o cérebro humano é excelente em justificar impulsos irracionais.

- A Arte de Gastar Dinheiro (Morgan Housel): A leitura definitiva para recalibrar a sua bússola sobre o consumo. Essencial para entender como alinhar o uso do patrimônio com o que realmente traz liberdade para a sua vida, fugindo das armadilhas de status criadas pelo marketing.

- A Psicologia Financeira (Morgan Housel): O complemento perfeito para consolidar a ideia de que o enriquecimento tem muito menos a ver com a sua inteligência matemática e muito mais a ver com o seu comportamento diário e o controle do próprio ego.

FAQ: Dúvidas frequentes sobre finanças comportamentais

É o campo de estudo que une psicologia e economia para explicar por que tomamos decisões financeiras irracionais. Em vez de assumir que o ser humano é uma calculadora perfeita, as finanças comportamentais provam que somos movidos por emoções, vieses cognitivos e, principalmente, pelo ambiente (design) ao nosso redor.

A regra de ouro é introduzir atrito (dificuldade) no processo de pagamento. Assim, desvincule seus cartões de crédito dos aplicativos de delivery e varejo, tire os apps de compras da tela inicial do celular e aplique a “regra das 24 horas” de espera para qualquer item não essencial.

Porque a tecnologia removeu a “dor do pagamento”. No passado, você precisava sacar dinheiro físico e ver as notas saírem da sua mão. Hoje, os pagamentos são invisíveis (aproximação, Pix, reconhecimento facial). Sem a dor visual da perda, o cérebro não registra o gasto como um prejuízo, tornando o consumo um reflexo instintivo, e não uma decisão.

Na prática, o estudo das finanças comportamentais se divide na análise de “atalhos mentais” e vieses do nosso cérebro. Os mais famosos são o viés do presente (preferir a recompensa imediata de uma compra ao invés do benefício futuro de investir), a aversão à perda (a dor de perder R$ 100 é psicologicamente duas vezes maior que a alegria de ganhar R$ 100) e o efeito manada (comprar ou vender um ativo apenas porque todos ao seu redor estão fazendo o mesmo, sem análise racional).

Se você quer a base científica definitiva, o livro obrigatório é “Rápido e Devagar: Duas Formas de Pensar“, de Daniel Kahneman (ganhador do prêmio Nobel). Ele explica detalhadamente a guerra entre o seu lado impulsivo (Sistema 1) e o seu lado racional (Sistema 2). Para uma aplicação mais direta na sua rotina e na construção de patrimônio, “A Psicologia Financeira“, de Morgan Housel, é a leitura mais acessível e transformadora do mercado.