Comemorar a restituição do Imposto de Renda é o primeiro sinal de que você está jogando o jogo financeiro do jeito errado.

Se você chega na época da declaração e não sabe se deve usar um PGBL ou VGBL para se proteger, saiba que passou o ano inteiro fazendo um empréstimo gratuito para a Receita Federal. A restituição não é um prêmio, é apenas a devolução de um dinheiro que já era seu, mas que ficou retido no governo rendendo zero. Na prática, você fez um empréstimo gratuito e compulsório para a Receita Federal durante meses.

O segredo para acelerar o seu patrimônio não é torcer por uma devolução alta, mas usar a legislação a seu favor para pagar menos imposto na fonte. A ferramenta legal mais poderosa para criar esse “escudo fiscal” é a previdência privada. Ela é capaz de proteger até 12% da sua renda tributável anual da mordida do Leão, mantendo o dinheiro do seu lado do balcão.

Só que o mercado financeiro adora complicar o que é simples. Escolher a opção errada no aplicativo da corretora não apenas destrói a sua dedução, como pode fazer você pagar imposto em dobro no futuro. Vamos acabar com essa confusão agora.

O essencial que você precisa saber hoje:

- Declaração Completa? Vá de PGBL: Ele funciona como um escudo tributário imediato, permitindo abater até 12% da sua renda tributável na declaração deste ano.

- Declaração Simplificada? Vá de VGBL: Não oferece o desconto de 12% agora, mas garante que você só pagará imposto sobre os lucros (e não sobre o valor total depositado) no momento do resgate.

- A armadilha da tabela: Para o longo prazo, a tabela regressiva é a única que importa, derrubando o seu imposto para apenas 10% após dez anos.

- Evite os bancões: Uma previdência moderna e rentável tem zero taxa de carregamento e uma taxa de administração máxima de 1% ao ano.

O que é o PGBL (E por que é um escudo fiscal)

Esqueça as definições complicadas e os termos técnicos do gerente do seu banco. Na prática, o Plano Gerador de Benefício Livre (PGBL) funciona como uma verdadeira “máquina do tempo” tributária.

Quando recebe o seu salário, a Receita Federal exige imediatamente a parte que lhe cabe. O que o PGBL faz é permitir-lhe apresentar um acordo legal ao governo: “Vou guardar este dinheiro para o meu futuro, por isso, não me cobre impostos sobre ele agora”.

O governo aceita este pacto. A legislação permite que você pegue até 12% do seu rendimento bruto tributável anual e o invista num fundo de previdência privada. Portanto, ao fazer isso, você deduz esse valor exato da sua base de cálculo do Imposto de Renda.

Quando a mágica acontece:

Esse acerto de contas não é mensal, mas sim na sua Declaração Anual. Se você ganhou R$ 100.000 no ano e aportou R$ 12.000 em um PGBL até dezembro, o sistema da Receita vai recalcular os seus impostos como se você tivesse ganhado apenas R$ 88.000.

Como você já pagou o imposto “cheio” descontado no contracheque ao longo dos meses, a Receita Federal é obrigada a devolver a diferença do que cobrou a mais. Assim, o imposto sobre esses 12 mil simplesmente volta para a sua conta em forma de uma restituição turbinada, pronto para render juros compostos a seu favor.

Veja o impacto real no seu bolso:

| O seu Dinheiro | Cenário 1: Sem PGBL | Cenário 2: Com PGBL (12%) |

| Renda Bruta Anual | R$ 100.000 | R$ 100.000 |

| Investimento no PGBL | R$ 0 | R$ 12.000 |

| Base de Cálculo para a Receita | R$ 100.000 | R$ 88.000 |

| Imposto cobrado pelo Governo | Sobre os 100 mil | Sobre os 88 mil |

| O que volta para o seu bolso | R$ 0 | + R$ 3.300 (Restituição extra) |

(Nota: O cálculo acima considera a alíquota máxima de 27,5% sobre os R$ 12.000 abatidos. Em vez de deixar R$ 3.300 nos cofres do governo rendendo zero, você força a Receita a depositar esse valor na sua conta).

E se eu quiser investir mais de 12% da minha renda?

Se a sua organização financeira permite investir mais do que o teto de 12% da sua renda bruta anual, parabéns. Mas nunca coloque esse valor excedente no PGBL.

Se você ganhar R$ 100.000 no ano e aportar R$ 20.000 em um PGBL, a Receita só vai te dar o desconto sobre R$ 12.000. Os R$ 8.000 excedentes não terão benefício fiscal nenhum hoje. E o pior: no futuro, quando você for resgatar o dinheiro, o governo vai cobrar imposto sobre o montante total, incluindo esses 8 mil reais que já tinham sido tributados no seu contracheque. Você sofre uma bitributação (paga imposto duas vezes sobre o mesmo dinheiro).

A solução inteligente (O “Combo”): Invista cirurgicamente até o limite exato de 12% no PGBL para garantir a restituição máxima. O dinheiro que sobrar para a aposentadoria, você direciona para um VGBL (onde o imposto no futuro incide apenas sobre o lucro) ou para o Tesouro IPCA+.

PGBL ou VGBL: A única diferença que importa na prática

Chegou a hora de tomar a decisão. A escolha entre PGBL ou VGBL não depende de qual fundo tem a melhor rentabilidade histórica. Depende exclusivamente de como você presta contas à Receita Federal todos os anos.

Aqui está a regra definitiva para decidir se o melhor para você é o PGBL ou VGBL:

1. Se você faz a Declaração Completa:

O PGBL é a sua escolha obrigatória. Só quem preenche a declaração no modelo completo tem o direito de usar o benefício de abater os 12% da renda tributável. É aqui que o escudo fiscal entra em ação e garante a sua restituição turbinada.

Mas atenção ao “pedágio”: Em troca desse desconto hoje, o governo exige uma contrapartida. Lá no futuro, na hora do resgate, o imposto será cobrado sobre o valor total acumulado (tudo o que você depositou + os lucros). O governo te dá a isenção agora, mas cobra a conta sobre o bolo inteiro lá na frente. É exatamente por isso que aliar o PGBL à Tabela Regressiva (que cai para apenas 10%) é vital para a matemática fazer sentido.

2. Se você faz a Declaração Simplificada:

Fuja do PGBL e escolha o VGBL (Vida Gerador de Benefício Livre). No modelo simplificado, o governo já te dá um desconto padrão de 20% e não permite acumular benefícios. O VGBL não te dá o desconto imediato, mas tem uma vantagem enorme no futuro: na hora de resgatar o dinheiro, o imposto será cobrado apenas sobre o lucro que você teve, e não sobre o valor total depositado.

🚨 O Alerta Vermelho: Se você cometer o erro de investir em um PGBL e usar a declaração simplificada, vai jogar dinheiro fora. O governo não vai te dar o desconto agora e, no futuro, vai cobrar imposto sobre todo o valor acumulado no fundo. É o pior cenário financeiro possível: ser tributado duas vezes sobre o mesmo esforço.

A armadilha da tabela: Progressiva ou Regressiva?

Resolver o dilema entre PGBL ou VGBL é apenas a primeira metade do caminho. Antes de concluir o investimento, a sua corretora vai te obrigar a tomar uma segunda decisão crítica: escolher o regime de tributação.

Se errar neste detalhe, você joga a sua vantagem fiscal no lixo. A diferença fundamental entre elas é que uma tabela cobra imposto baseado no tempo que o dinheiro ficou investido, e a outra baseado no valor do resgate.

1. Tabela Regressiva – A escolha inteligente para o longo prazo

Aqui, o imposto diminui com o passar do tempo, premiando, portanto, a sua paciência. Observe como a Receita pune quem saca rápido e recompensa quem tem foco no futuro:

| Tempo do dinheiro investido | Alíquota de Imposto |

| Até 2 anos | 35% 🔴 (Punitivo) |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Mais de 10 anos | 10% 🟢 (A menor taxa do mercado) |

2. Tabela Progressiva – A armadilha para o investidor de longo prazo

Segue a exata mesma lógica do seu contracheque. O imposto ignora há quantos anos o dinheiro está investido; assim, a mordida depende apenas do tamanho do resgate no mês.

| Valor do Resgate / Renda Mensal | Alíquota de Imposto |

| Até o limite de isenção da Receita | 0% (Isento) |

| Faixas intermediárias | 7,5% a 22,5% |

| Acima do teto da Receita | 27,5% 🔴 |

O Veredito: Se a sua estratégia é construir riqueza sustentável para o futuro, então a tabela Regressiva é o caminho lógico, cravando o imposto em apenas 10%. A progressiva só faz sentido se você for resgatar valores minúsculos no futuro ou se tiver certeza matemática de que sua renda na aposentadoria será isenta.

Vale a pena investir em previdência privada? (O filtro anti-bancos tradicionais)

A resposta direta é: depende do fundo que escolher. A previdência privada construiu uma péssima reputação, e com razão. Durante décadas, os grandes bancos venderam fundos repletos de taxas ocultas e rentabilidades medíocres, cujo único objetivo era bater as metas dos gestores de conta, e não enriquecer o cliente.

O benefício fiscal do PGBL (aquela devolução dos 12%) é fantástico, mas se colocar o seu dinheiro num fundo ruim, as comissões vão devorar toda a sua vantagem tributária a longo prazo.

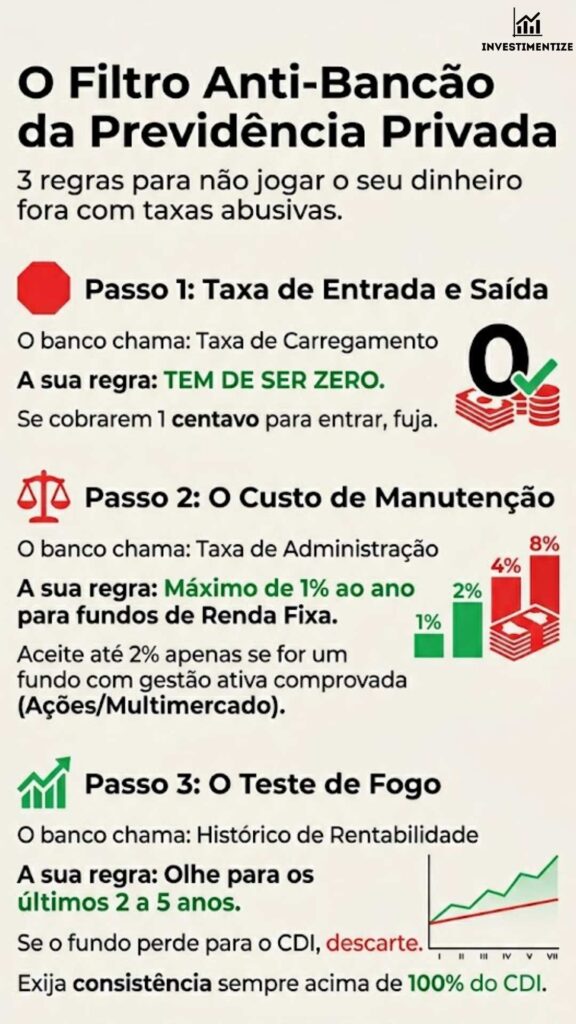

Então, para garantir que o seu escudo fiscal funciona a seu favor e não a favor do banco, aplique este filtro de três passos antes de transferir qualquer valor.

1. Taxa de Carregamento Zero

Esta é a famosa “taxa de entrada” (ou de saída). Antigamente, as instituições cobravam até 5% apenas para ter o privilégio de receber o seu dinheiro. Ou seja, toda vez que você colocava 1000 reais na previdência, a instituição ficava com 50 reais! Isso é inaceitável hoje em dia. Qualquer corretora moderna oferece fundos com taxa de carregamento zero. Se lhe tentarem cobrar isto, rejeite imediatamente.

2. Taxa de Administração justa (Máximo de 1%)

Se o fundo for de perfil conservador (apenas renda fixa), recuse-se a pagar mais de 0,5% a 1% ao ano. Pagar 2% de comissão para um gestor comprar títulos públicos no seu lugar é jogar dinheiro no lixo.

A única exceção: Uma taxa um pouco maior (entre 1% e 2%) só é aceitável se você estiver investindo em um fundo de gestão ativa em renda variável (ações ou multimercado complexo). Nesse cenário, faz sentido pagar um pouco mais caro pela inteligência de uma equipe que precisa suar a camisa para bater o mercado – desde que eles entreguem resultados que justifiquem o custo.

3. O histórico de rentabilidade

Muitos fundos de previdência perdem sistematicamente para a inflação porque cobram taxas altas para entregar rendimentos abaixo da média do mercado. Exija fundos de gestão ativa ou passiva que comprovem superar consistentemente os 100% do CDI e, de preferência, tenham um histórico de superar a inflação.

A conclusão: O PGBL, portanto, só vale a pena quando une a vantagem da dedução fiscal a um fundo moderno, de baixo custo e alojado numa plataforma independente. O produto é excelente; a armadilha está em quem o vende.

Nota de segurança: Caso você tenha receio de tirar o seu dinheiro do seu banco tradicional para investir por uma corretora “menos tradicional ou menos famosa”, fique tranquilo. Todo plano de previdência privada no Brasil, seja de banco ou corretora, é fiscalizado e regulamentado pela SUSEP (Superintendência de Seguros Privados), o órgão governamental que garante a segurança e a legalidade do seu fundo.“

Como declarar o PGBL no Imposto de Renda (Passo a passo rápido)

Preencher a declaração do seu PGBL demora literalmente menos de um minuto, desde que tenha o Informe de Rendimentos da sua corretora em mãos.

No programa oficial da Receita Federal, siga estes passos:

- No menu lateral esquerdo, procure e clique em “Pagamentos Efetuados”.

- Clique no botão “Novo” (no canto inferior direito).

- No campo “Código”, selecione a opção “36 – Previdência Complementar”.

- Indique se a despesa foi feita para o titular (você) ou para algum dependente.

- Introduza o CNPJ e o nome da instituição financeira que administra o seu fundo (copie exatamente como consta no seu informe de rendimentos).

- No campo “Valor pago”, insira a soma de todos os aportes que fez ao longo do ano.

🚨 O erro fatal que não pode cometer

Nunca declare o seu saldo total acumulado ou a rentabilidade do fundo nesta seção. A Receita Federal não quer saber quanto dinheiro tem guardado; quer apenas saber o valor exato que tirou do bolso e investiu naquele ano específico para poder aplicar o desconto dos 12% na sua base de cálculo.

Entenda o estrago na prática: Imagine que você investe no mesmo PGBL há 5 anos e o seu saldo total acumulado (com juros) seja de R$ 50.000. Porém, no ano passado, você aportou apenas R$ 5.000.

- O jeito certo: Você declara apenas R$ 5.000 em “Pagamentos Efetuados”. A Receita abate esse valor da sua base de cálculo e te dá a restituição justa.

- O erro fatal: Você abre o aplicativo da corretora, vê o saldo cheio e digita R$ 50.000 no programa. O sistema da Receita vai cruzar os dados, achar que você investiu 50 mil reais naquele ano e não vai encontrar renda suficiente no seu contracheque para justificar esse aporte. O resultado? Você cai instantaneamente na malha fina por inconsistência de dados.

Conclusão e o seu Plano de Ação

A matemática da construção de riqueza não perdoa a ineficiência. Deixar gorjetas para a Receita Federal na forma de impostos que poderiam ser legalmente evitados é um erro financeiro.

O PGBL, quando bem escolhido, não é apenas um plano de aposentadoria para a sua velhice. Ele é o seu principal escudo de proteção patrimonial no presente.

O seu plano de ação imediato:

- Confirme se o seu modelo ideal é a Declaração Completa.

- Calcule exatamente 12% do seu rendimento bruto tributável anual.

- Abra a sua corretora e filtre por fundos PGBL com taxa de entrada zero e taxa de administração máxima de 1% (para renda fixa).

- Selecione o regime de Tributação Regressiva.

- Automatize este investimento para que o dinheiro saia da sua conta antes que tenha a tentação de o gastar.

📚 Para ir mais fundo

Se quer dominar o planeamento do seu dinheiro, aqui estão três leituras essenciais para complementar a sua estratégia:

- A Regra 50-30-20: Como dividir o salário – Descubra como encaixar o pagamento do seu PGBL diretamente na fatia dos 20% destinados ao seu “eu do futuro” de forma automática.

- O que acontece se cair na malha fina? – O terror de qualquer contribuinte. Saiba como identificar os alertas e o que fazer para regularizar a sua situação com a Receita.

- Tesouro IPCA: O ouro real de 2026 – Uma alternativa de longo prazo imbatível para proteger o seu património da inflação se já esgotou o limite de 12% do seu PGBL.

Assine a Radar de Valor

Cansado de receber conselhos financeiros enviesados de gerentes de banco que só querem bater as próprias metas?

Todas as semanas, envio estratégias práticas sobre investimentos, eficiência fiscal e economia comportamental diretamente para a caixa de entrada dos inscritos da Radar de Valor. Sem jargões complexos, apenas o que realmente funciona para o seu bolso.

FAQ Rápido: As maiores dúvidas sobre Previdência Privada

Sim, mas com um grande alerta vermelho. Os fundos de previdência têm um prazo de carência (geralmente de 60 dias após cada aporte). No entanto, se você escolheu a Tabela Regressiva, sacar o dinheiro antes de 2 anos significa sofrer uma punição tributária de 35%. Previdência privada é uma ferramenta de longo prazo; se você acha que vai precisar do dinheiro daqui a seis meses, use o Tesouro Selic ou um CDB de liquidez diária.

Não. Existe um mecanismo gratuito chamado Portabilidade. Você pede à sua corretora nova para “puxar” o seu fundo do banco antigo. O dinheiro é transferido diretamente entre as instituições, sem cobrança de Imposto de Renda e, o mais importante, sem zerar o relógio do seu tempo de investimento na Tabela Regressiva.

Sim, esta é uma das maiores vantagens ocultas da previdência (PGBL ou VGBL). Em caso de falecimento do titular, o dinheiro vai diretamente para os beneficiários indicados no plano de forma rápida, sem passar pelo processo lento, burocrático e caro do inventário e sem pagar os honorários de advogados.

A diferença fundamental está no Imposto de Renda. No PGBL, você abate o valor investido hoje (até 12%), mas paga imposto sobre o valor total no futuro. No VGBL, você não abate nada agora, mas paga imposto apenas sobre o lucro no momento do resgate.

Não existe um “melhor” absoluto, existe o mais eficiente para o seu caso. O PGBL é mais vantajoso se você faz a declaração completa e quer adiar o pagamento de impostos para reinvestir esse dinheiro. O VGBL é mais vantajoso para quem faz a declaração simplificada, já atingiu o teto dos 12% ou quer diversificar o destino do dinheiro.

Ele é indicado para o investidor que possui renda tributável elevada e utiliza o modelo de Declaração Completa. É a ferramenta ideal para quem quer criar um “escudo fiscal” e fazer o dinheiro que seria do governo trabalhar com juros compostos a seu próprio favor.

O “pedágio” na saída. Ao contrário de quase todos os outros investimentos, no PGBL o governo tributa o bolo inteiro (o que você depositou + os rendimentos). Se você escolher a tabela errada ou sacar no curto prazo, essa mordida pode ser agressiva o suficiente para destruir sua rentabilidade.