R$ 1.621. Esse é o valor que a maioria dos brasileiros vai receber do INSS — não os R$ 8.475,55 do teto.

O teto do INSS 2026 parece confortável. Mas só até você descobrir quem realmente chega lá.

Por que isso importa:

Segundo o Raio X do Investidor 2026 da Anbima, 84% dos brasileiros chegam à vida adulta sem plano de renda para a aposentadoria. E tem mais: metade da classe A/B aposta no INSS como única fonte de sustento na velhice.

A realidade: o benefício médio pago pelo INSS está mais próximo do piso do que do teto. Mesmo quem contribui no limite máximo dificilmente recebe o valor cheio.

Neste post, você vai entender:

- Quanto você realmente vai receber do INSS em 2026

- Como funciona o cálculo (com simulações por faixa salarial)

- Por que depender só do INSS é arriscado

- Como montar o tripé da aposentadoria — INSS, previdência privada e carteira própria

- O que fazer hoje, conforme seu perfil

Spoiler: o INSS é base, não destino. E aqui vamos te mostrar como construir o que falta.

Qual é o teto do INSS 2026?

O teto do INSS em 2026 é de R$ 8.475,55, reajustado em 3,9% pelo INPC e oficializado pela Portaria Interministerial MPS/MF nº 13, em vigor desde 1º de janeiro. Portanto, esse é o valor máximo de salário sobre o qual incide a contribuição previdenciária — e o limite que o benefício de aposentadoria pode pagar.

Em números:

- Teto 2026: R$ 8.475,55

- Piso (salário mínimo): R$ 1.621,00

Atenção a um detalhe importante: receber o teto não é garantido. Mesmo contribuindo no valor máximo por décadas, fatores como tempo total de contribuição e idade na hora de pedir o benefício podem reduzir o que você efetivamente recebe.

Quem ganha acima do teto perde a diferença?

Sim — para fins de aposentadoria pelo INSS. Quem recebe R$ 15 mil contribui sobre R$ 8.475,55 e, na melhor das hipóteses, se aposenta recebendo esse valor. Os outros R$ 6.500 ficam fora da conta. É justamente esse o público que mais precisa de um plano B.

Como o INSS calcula sua aposentadoria em 2026

Três coisas determinam quanto você vai receber: quanto contribuiu, por quanto tempo e com que idade pediu o benefício.

Parece simples. Mas tem uma pegadinha que pega quase todo mundo de surpresa.

A regra que ninguém te conta

Contribuir no teto por 20 anos não significa receber o teto.

A reforma da previdência de 2019 mudou o cálculo. Hoje, quem cumpre só o tempo mínimo de contribuição (15 anos para mulher, 20 para homem) recebe apenas 60% da média dos salários — não 100%.

Para chegar perto do valor cheio, é preciso contribuir muito mais tempo:

- Mulheres: 35 anos de contribuição

- Homens: 40 anos de contribuição

E mesmo assim, sobre a média dos salários — não sobre o último.

💡 “Mas não eram 35 anos para o homem?” Eram — até 2019. A reforma da previdência aumentou para 40 anos o tempo necessário para receber 100% da média. Os 35 anos antigos viraram parte das regras de transição (próximo bloco).

Em uma frase

O INSS paga uma fração da média do que você contribuiu — e quase nunca o valor máximo. Por isso, no próximo bloco, você vai ver simulações realistas por faixa de salário.

Quanto você realmente vai receber do INSS (simulação)

A teoria é uma. Mas o contracheque é outro. Vamos fazer três simulações com a fórmula oficial do INSS para você ver o que esperar — ou o que ainda dá tempo de corrigir.

📌 Premissas usadas:

- Cálculo pela regra geral pós-reforma (EC 103/2019)

- Média de 100% dos salários de contribuição, atualizada pelo INPC

- Coeficiente: 60% da média + 2% por ano acima do tempo mínimo

- Se você começou a contribuir antes de 2019, regras de transição podem mudar o resultado — vale consultar o Meu INSS

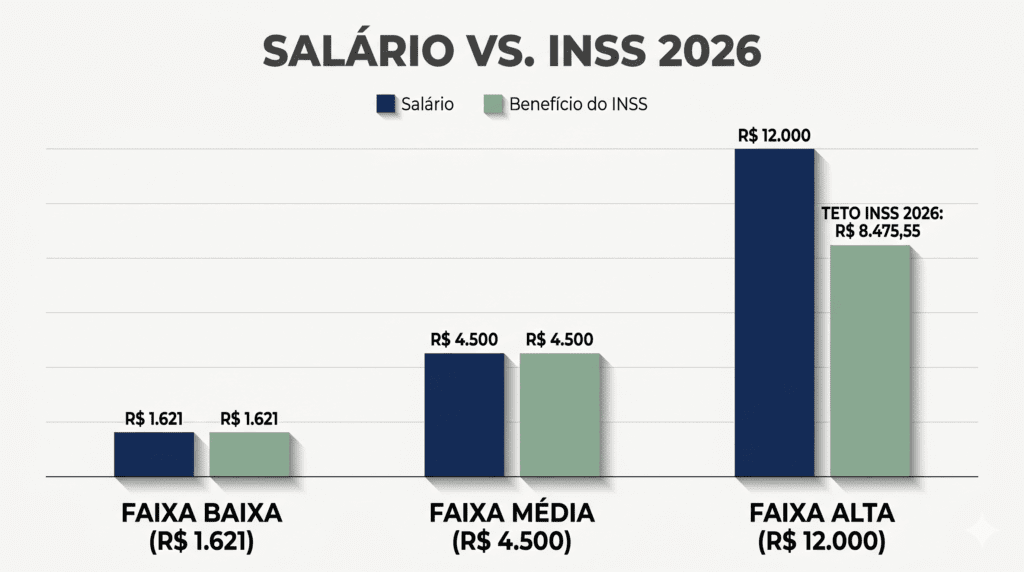

Cenário 1 — Você ganha 1 salário mínimo (R$ 1.621)

- Contribuiu por 20 anos (homem) ou 15 anos (mulher) — o mínimo:

- Média: R$ 1.621

- Coeficiente: 60%

- Benefício: R$ 1.621 (não pode ser menor que o piso, então o INSS arredonda para o salário mínimo)

- Contribuiu por 40 anos (homem) ou 35 anos (mulher) — o tempo cheio:

- Benefício: R$ 1.621 (limitado ao piso)

Conclusão: quem ganha mínimo recebe mínimo, independente do tempo de contribuição. Aqui o INSS funciona como o esperado — só que o “esperado” é viver com o salário mínimo na velhice.

Cenário 2 — Você ganha R$ 5.000

- Homem, 20 anos de contribuição:

- Média: R$ 5.000

- Coeficiente: 60%

- Benefício: R$ 3.000

- Homem, 30 anos de contribuição:

- Coeficiente: 60% + (10 × 2%) = 80%

- Benefício: R$ 4.000

- Homem, 40 anos de contribuição:

- Coeficiente: 100%

- Benefício: R$ 5.000 (valor cheio da média)

Conclusão: para receber o valor proporcional ao seu salário, é preciso contribuir 40 anos sem parar. Quem fica desempregado, vira PJ ou tem períodos de informalidade quase nunca atinge o tempo cheio. Resultado prático: a maioria recebe entre 60% e 80% da média.

Cenário 3 — Você ganha R$ 15.000 (acima do teto)

- Você contribui sobre R$ 8.475,55, não sobre R$ 15.000.

- Homem, 20 anos de contribuição:

- Média (limitada ao teto): R$ 8.475,55

- Coeficiente: 60%

- Benefício: R$ 5.085

- Homem, 40 anos de contribuição (tempo cheio):

- Benefício: R$ 8.475,55 (o teto)

Conclusão: quem ganha R$ 15 mil e contribui 40 anos no teto recebe, na melhor das hipóteses, R$ 8.475,55 — pouco mais da metade do salário atual. Para manter o padrão de vida, faltam R$ 6.500 todo mês. Portanto, esse é o público que mais precisa do plano B.

O resumo brutal

| Salário ativo | INSS no tempo mínimo | INSS no tempo cheio | “Buraco” mensal |

|---|---|---|---|

| R$ 1.621 | R$ 1.621 | R$ 1.621 | R$ 0 |

| R$ 5.000 | R$ 3.000 | R$ 5.000 | até R$ 2.000 |

| R$ 15.000 | R$ 5.085 | R$ 8.475 | R$ 6.500+ |

Em resumo: quanto mais você ganha hoje, maior é a queda no padrão de vida quando aposentar — e o teto do INSS 2026 não é a salvação que muita gente imagina.

Por que o INSS sozinho não vai bastar

As simulações do bloco anterior mostram o problema individual. Mas tem um problema maior — estrutural — que ameaça até quem hoje confia no sistema.

Três motivos para não apostar tudo no INSS:

1. A demografia joga contra

O sistema previdenciário brasileiro funciona em regime de repartição: quem trabalha hoje paga a aposentadoria de quem já se aposentou. Era sustentável quando o Brasil tinha muitos jovens e poucos idosos.

Mas não é mais.

Segundo as Projeções de População 2024 do IBGE:

- 2000: idosos (60+) eram 8,7% da população — cerca de 15,2 milhões de pessoas.

- 2023: já são 15,6% — 33 milhões de idosos.

- 2070 (projeção): 37,8% da população será idosa — 75,3 milhões de pessoas.

A idade média do brasileiro saltou de 28,3 anos em 2000 para 35,5 em 2023, e deve chegar a 48,4 em 2070.

Tradução: menos gente contribuindo, mais gente recebendo. Portanto, a conta não fecha — e o ajuste sempre recai sobre o segurado.

2. O teto não acompanha o padrão de vida da classe média

O teto do INSS 2026 é R$ 8.475,55. Parece muito, até você comparar com o que sustenta uma família de classe média urbana hoje: aluguel, escola dos filhos, plano de saúde, transporte, alimentação.

Para quem ganha R$ 12 mil, R$ 15 mil ou mais, aposentar no teto significa reduzir o padrão de vida pela metade — exatamente na fase em que os gastos com saúde tendem a subir.

E o teto é corrigido pelo INPC, que historicamente fica abaixo da inflação dos serviços essenciais (saúde, educação, moradia). Ou seja: o poder de compra do teto diminui ano a ano, mesmo com reajuste.

3. Novas reformas são quase inevitáveis

A reforma de 2019 não resolveu o problema fiscal da previdência — apenas adiou. Economistas de diferentes correntes concordam que outras reformas virão nos próximos 10-20 anos.

O que costuma mudar em reformas previdenciárias:

- Idade mínima aumenta

- Tempo de contribuição aumenta

- Coeficiente sobre a média pode cair

- Teto pode ser limitado em termos reais

Você não consegue prever o que vai mudar. Mas pode garantir que parte da sua aposentadoria não dependa dessas decisões políticas.

Em uma frase

O INSS não vai acabar — mas vai pagar cada vez menos, em termos reais, para quem chega lá. Quem entende isso constrói uma segunda fonte agora. Quem não entende, descobre tarde demais.

Como montar seu plano B: o tripé da aposentadoria brasileira

A solução não é abandonar o INSS — é somar. Quem se aposenta tranquilo no Brasil quase sempre tem três fontes de renda funcionando juntas.

Pense como em um banco de três pernas: tirando uma, ele cai.

Pilar 1 — INSS (a base mínima)

Função: garantir o mínimo, com cobertura de riscos (invalidez, pensão por morte, auxílio-doença).

Por que mantém: mesmo limitado, o INSS é o único benefício vitalício e corrigido por inflação que você terá. Funciona como seguro social, não como aposentadoria de luxo.

O que fazer: continue contribuindo regularmente — em dia, sem lacunas. Se for autônomo ou PJ, não pule contribuições para “economizar”. Cada mês perdido reduz o tempo de contribuição e adia a aposentadoria.

Pilar 2 — Previdência privada (PGBL ou VGBL)

Função: acumular patrimônio com benefício tributário e disciplina forçada.

Por que entra: é o veículo mais eficiente para acumular a longo prazo com vantagem fiscal. PGBL deduz até 12% da renda tributável (para quem faz declaração completa). VGBL é melhor para declaração simplificada ou quem já ultrapassou o limite do PGBL.

Atenção em 2026: novos aportes acima de R$ 600 mil/ano passam a ter IOF de 5%. Para a maioria dos investidores, não muda nada — mas vale saber.

Como escolher entre PGBL e VGBL? Já cobrimos isso em detalhe em PGBL ou VGBL: qual escolher pelo imposto de renda.

Pilar 3 — Carteira própria de investimentos

Função: acumular patrimônio com flexibilidade total e potencial de retorno acima da inflação.

Por que é o mais importante: previdência privada tem taxas e limites. Sua carteira própria, não. Aqui você decide tudo — onde investir, quando ajustar, quando sacar.

Como começar a montar:

- Reserva de emergência primeiro — antes de qualquer coisa de longo prazo. Veja como montar sua reserva.

- Renda fixa para a base — Tesouro IPCA+ é o ativo-rei para aposentadoria, pois protege contra inflação por décadas. Detalhamos em Tesouro IPCA+: o ouro real de 2026.

- Renda variável para crescimento — ações com dividendos e FIIs geram renda passiva mensal. Veja como viver de renda com FIIs.

- Diversificação — não concentre tudo num único ativo ou classe. Para estruturar uma carteira equilibrada, leia como montar carteira de investimentos.

Por que o tripé funciona

| Pilar | Função | Risco principal |

|---|---|---|

| INSS | Renda vitalícia mínima | Mudanças de regra do governo |

| Previdência privada | Acumulação com vantagem fiscal | Taxas e regras de portabilidade |

| Carteira própria | Patrimônio flexível e potencial de retorno | Disciplina e conhecimento do investidor |

Cada pilar tem um risco diferente. É justamente por isso que eles se complementam — quando um falha, os outros sustentam.

Em uma frase

O teto do INSS em 2026 define seu chão, mas não seu teto. Quem constrói o tripé cedo se aposenta no padrão que quiser. Já quem deixa para depois, vive no padrão que sobrar.

Como aplicar isso conforme seu perfil profissional

O tripé funciona para todos. Mas a forma de montar muda conforme você ganha a vida.

Encontre seu perfil abaixo e veja onde focar primeiro.

CLT (carteira assinada)

Sua situação: o desconto do INSS é automático e você não pensa nisso. O empregador também recolhe a parte dele. E isso gera uma falsa sensação de segurança.

O risco maior: confiar que “estou contribuindo, então está resolvido”. A contribuição automática garante o INSS — mas é justamente o INSS que vai pagar 60% a 80% da média do seu salário, não 100%.

O que fazer:

- Abra uma previdência privada o quanto antes — PGBL se você faz declaração completa, VGBL se faz simplificada.

- Inicie aportes mensais automáticos na sua carteira própria, mesmo que pequenos.

- Use o 13º salário e PLR para reforçar sua carteira de investimentos (em vez de gastar). Veja 13º salário: dívidas, investir ou Natal?

Autônomo e profissional liberal

Sua situação: você decide se contribui ou não — e quanto. Sem desconto automático, é fácil “esquecer” mês após mês.

O risco maior: pular contribuições do INSS achando que uma carteira de investimentos por si só resolve. É um erro. Sem INSS, você perde cobertura de invalidez, auxílio-doença e pensão por morte. Um acidente pode quebrar sua família.

O que fazer:

- Contribua como contribuinte individual com alíquota de 20% sobre o valor que escolher (entre piso e teto), garantindo direito a todos os benefícios.

- Abra uma previdência privada — PGBL é particularmente vantajoso para quem declara IR no modelo completo (deduz até 12% da renda tributável). VGBL para quem usa o modelo simplificado.

- Compense o INSS limitado com aportes maiores em sua carteira de investimentos. Como você não tem 13º nem FGTS, sua disciplina importa o dobro.

PJ contratado (consultor, freelancer com CNPJ)

Sua situação: você emite nota como pessoa jurídica para um ou poucos clientes. Não há desconto automático de INSS — você decide se contribui, quanto e como.

O risco maior: muitos PJs não recolhem INSS por anos, pensando que vão “resolver depois”. Mas aí descobrem que perderam tempo de contribuição, ficaram sem cobertura para invalidez e ainda enfrentam carências para voltar ao sistema.

O que fazer:

- Recolha INSS como contribuinte individual (mesma lógica do autônomo: 20% sobre o valor escolhido entre piso e teto).

- Abra uma previdência privada PGBL — para PJ que faz declaração completa, o benefício fiscal é ainda mais valioso, porque sua renda costuma ser mais alta que a média.

- Como não tem 13º, FGTS nem férias remuneradas, construa reserva e carteira própria mais robustas que um CLT equivalente. Você é o seu próprio RH.

MEI (microempreendedor individual)

Sua situação: você paga R$ 81,05 por mês de DAS, que inclui contribuição ao INSS de 5% do salário mínimo. Simples, mas insuficiente.

O risco maior: essa contribuição de 5% só dá direito a aposentadoria por idade no piso (R$ 1.621). Não dá direito a aposentadoria por tempo de contribuição nem a benefícios maiores.

O que fazer:

- Faça contribuição complementar de 15% sobre a diferença entre o salário mínimo e o valor que você quer usar como base. Exemplo: se quer contribuir sobre R$ 5.000, paga os 5% já incluídos no DAS sobre o salário mínimo + 15% complementar sobre os R$ 3.379 restantes (R$ 5.000 − R$ 1.621), totalizando cerca de R$ 587 por mês adicionais. Com isso, você passa a ter direito a aposentadoria por tempo de contribuição e benefícios maiores.

- Abra uma previdência privada — para MEI, o VGBL costuma fazer mais sentido (já que o regime do Simples não permite usar a dedução do PGBL na maioria dos casos). Confirme com seu contador.

- Como sua renda costuma ser variável, automatize aportes pequenos e constantes — R$ 100 a R$ 300 por mês — em uma carteira simples (Tesouro + ETF + alguns FIIs).

Resumindo em uma frase

Não existe perfil “seguro” — só existe perfil preparado. O seu tripé tem o formato do seu trabalho. Portanto, identifique o pilar mais fraco e comece por ele.

Quanto guardar para complementar o INSS e manter seu padrão de vida

Agora que já entendemos o problema, os pilares e o perfil , falta a pergunta mais concreta de todas: quanto patrimônio você precisa acumular para se aposentar tranquilo?

A resposta vem de uma conta simples — mas um pouco assustadora.

A conta dos 300x

A regra prática no mundo dos investimentos é a famosa regra dos 4%: retirar 4% do patrimônio por ano (≈ 0,33% ao mês) sem consumi-lo, supondo retorno real médio de 4% acima da inflação. Expressa de outra forma:

Patrimônio necessário = Renda mensal desejada × 300

Aqui, o que importa é aplicar a regra ao seu caso — considerando o que o INSS não vai pagar.

Para entender como essa regra funciona e por que ela é o pilar do conceito de “viver de renda”, veja Quanto você precisa para viver de renda.

Aplicando ao seu caso

Suponha que o INSS vai te pagar R$ 3.000 quando você se aposentar. Aqui está o patrimônio extra que você precisa acumular, conforme o padrão de vida que quer manter:

| Padrão de vida mensal | Falta do INSS | Patrimônio necessário |

|---|---|---|

| R$ 5.000 | R$ 2.000 | R$ 600.000 |

| R$ 8.000 | R$ 5.000 | R$ 1.500.000 |

| R$ 12.000 | R$ 9.000 | R$ 2.700.000 |

| R$ 20.000 | R$ 17.000 | R$ 5.100.000 |

O número assusta. Mas tem um lado que a maioria ignora: tempo + juros compostos fazem o trabalho pesado.

🧮 Quer o número exato do seu caso? Considerar inflação, sua taxa de retirada preferida e cenários personalizados muda bastante o cálculo. Conheça o nosso Simulador de viver de renda para descobrir quanto você precisa acumular com base na sua realidade. É de graça!

Por que começar cedo muda tudo

Veja o aporte mensal necessário para chegar a R$ 1,5 milhão, com retorno real de 6% ao ano:

| Idade que começa | Anos até os 65 | Aporte mensal necessário |

|---|---|---|

| 25 anos | 40 | ~R$ 750 |

| 35 anos | 30 | ~R$ 1.500 |

| 45 anos | 20 | ~R$ 3.300 |

| 55 anos | 10 | ~R$ 9.100 |

Em uma frase

Aposentadoria não é questão de quanto você ganha, mas sim de quanto você acumula, e por quanto tempo. E o tempo é o ativo mais valioso da sua carteira. Não desperdice o que ainda tem.

Por onde começar hoje mesmo

Você já tem o diagnóstico, os pilares e o tamanho do desafio. Falta o que mais importa: agir.

Cinco passos práticos, ordenados por urgência. Faça do 1 ao 5 — não pule etapas.

1. Descubra quanto o INSS realmente vai te pagar

Acesse o Meu INSS (site ou aplicativo) e use o simulador de aposentadoria. Em 5 minutos, você vê o valor estimado do seu benefício e o tempo que falta para se aposentar.

Por que isso importa: a maioria das pessoas acha que vai receber mais do que vai. O choque de realidade do simulador é o que destrava a ação nos próximos passos.

2. Monte (ou reforce) sua reserva de emergência

Antes de investir para o longo prazo, garanta o curto. Reserva de emergência = 6 a 12 meses de despesas, em ativo de liquidez diária e baixo risco (Tesouro Selic, CDB de banco grande com liquidez D+0).

Sem reserva, qualquer imprevisto te força a sacar dos investimentos de longo prazo — quebrando justamente o que vai pagar sua aposentadoria.

Detalhamos o passo a passo em Reserva de emergência: como se preparar para imprevistos.

3. Defina um aporte mensal automático

A regra é simples: decida o valor antes de gastar, não depois.

- Comece com 10% da sua renda líquida, se nunca investiu.

- Suba para 15-20% conforme conseguir.

- Configure débito automático no dia seguinte ao recebimento do salário. Disciplina não é força de vontade — é automação.

Se está perdido sobre por onde começar a investir, leia Como começar a investir do zero.

4. Abra uma previdência privada (PGBL ou VGBL)

Escolha PGBL se faz declaração completa de IR (deduz até 12% da renda tributável). Escolha VGBL no resto dos casos.

Mas atenção às taxas: evite planos com taxa de administração acima de 1% ao ano e qualquer plano com taxa de carregamento. Bancos costumam oferecer planos ruins; corretoras independentes têm opções melhores.

5. Construa sua carteira de longo prazo

Com reserva pronta e previdência ativa, o resto do aporte mensal vai para sua carteira própria. Para começar simples e eficiente:

- Tesouro IPCA+ para proteção contra inflação no longo prazo.

- ETF de ações brasileiras (BOVA11, IVVB11) para crescimento.

- Alguns FIIs para renda passiva mensal.

Equilíbrio entre os três se ajusta conforme idade e tolerância a risco. Para entender a lógica de montagem, veja Como montar uma carteira de investimentos.

Perguntas frequentes sobre INSS e aposentadoria em 2026

O teto do INSS em 2026 é de R$ 8.475,55, valor reajustado em 3,9% pelo INPC e oficializado pela Portaria Interministerial MPS/MF nº 13, em vigor desde 1º de janeiro. Esse é o limite máximo do salário de contribuição — e, na melhor das hipóteses, o valor máximo que o INSS pode pagar de aposentadoria.

Para CLT, o INSS é descontado de forma progressiva por faixa: 7,5% até R$ 1.621,00; 9% até R$ 2.902,84; 12% até R$ 4.354,27; e 14% até o teto de R$ 8.475,55. O desconto máximo possível é R$ 988,09 por mês. Autônomos pagam 20% sobre o valor escolhido entre piso e teto; MEI contribui com 5% do salário mínimo no DAS.

Sim — para fins de aposentadoria pelo INSS. Quem recebe R$ 15 mil contribui apenas sobre R$ 8.475,55, e o excedente não conta para o benefício futuro. Portanto, esse é justamente o público que mais precisa de previdência privada e carteira própria de investimentos para manter o padrão de vida na aposentadoria.

Sim, é possível — mas não é recomendado abrir mão do INSS. Mesmo limitado, o INSS oferece renda vitalícia e cobertura de invalidez, auxílio-doença e pensão por morte. O ideal é combinar os três pilares: INSS como base, previdência privada para acumulação fiscal e carteira própria para flexibilidade.

Sim. Contribuir como autônomo (alíquota de 20% sobre o valor escolhido entre piso e teto) garante acesso a todos os benefícios previdenciários, não só aposentadoria. Por outro lado, sem contribuir, você fica sem cobertura para acidentes, doenças e perde tempo de contribuição — que não há como recuperar depois sem custo.

Receba conteúdo como esse toda terça

Se chegou até aqui, você se importa de verdade com sua aposentadoria — e provavelmente quer continuar aprendendo.

O Radar de Valor é minha newsletter semanal. Toda terça-feira, você recebe no e-mail:

- Análises sobre o que está mexendo com seus investimentos

- Educação financeira aplicada ao seu bolso, sem jargão

- Curadoria dos melhores artigos, dados e ferramentas da semana

Sem spam. Sem promessa de ficar rico rápido. Só conteúdo útil de quem leva finanças pessoais a sério.

📚 Para se aprofundar

Este post cobriu o essencial. Se você quer ir além, aqui estão as leituras complementares — agrupadas pelo seu próximo passo.

Se você quer entender melhor o cálculo da sua aposentadoria

- Meu INSS — Simulador oficial — calcule o valor estimado do seu benefício.

- Quanto você precisa para viver de renda — a regra dos 4% aplicada à sua realidade.

- Simulador de viver de renda — calcule quanto precisa acumular conforme seu cenário.

Ou se você está começando a investir

- Como começar a investir do zero — o roteiro inicial para quem nunca investiu.

- Reserva de emergência: como se preparar para imprevistos — antes de pensar em aposentadoria, garanta o curto prazo.

- Planejamento financeiro em 8 passos — a base de tudo.

Se você quer estruturar o pilar 2 (previdência privada)

- PGBL ou VGBL: qual escolher pelo imposto de renda — a decisão mais importante na hora de abrir um plano.

Se você quer estruturar o pilar 3 (carteira própria)

- Como montar uma carteira de investimentos — lógica de alocação por perfil.

- Tesouro Direto: Como investir na prática — ebook gratuito que explica tudo (inclusive como investir) no Tesouro Direto.

- Como viver de renda com FIIs — renda passiva mensal via fundos imobiliários.

- ETF: o que é e como funciona — diversificação simples e barata.

Conclusão

O teto do INSS em 2026 existe, mas é uma promessa que poucos cumprem. O sistema foi desenhado para pagar o mínimo, não o suficiente.

Isso não é culpa sua. Mas a partir de agora, a responsabilidade pela sua aposentadoria é.

A boa notícia: você tem todas as ferramentas. INSS como base, previdência privada para acumular com vantagem fiscal, carteira própria para crescer e ter flexibilidade. Assim, os três pilares funcionando juntos transformam um teto limitado em um piso confortável.

A má notícia: ninguém vai fazer isso por você. O Banco não vai oferecer o melhor plano. O Governo não vai aumentar o teto. E nem o RH vai te lembrar de investir.

O tempo é seu maior ativo — e o único que você não pode comprar de volta. Portanto, quem entende isso aos 30 se aposenta no padrão que quiser. Já quem descobre aos 60, precisa refazer a vida.

Então, comece pelo passo 1 hoje. Daqui a 10 anos, você vai agradecer.