Você sabia que deixar seu dinheiro na poupança pode não ser suficiente para garantir sua aposentadoria? Apesar de ser um dos investimentos mais populares entre os brasileiros, a poupança apresenta rendimentos muito baixos e, em muitos casos, perde até para a inflação. Neste artigo, você vai entender por que isso acontece e como tomar decisões mais inteligentes para proteger o seu futuro financeiro.

1. O Problema com a Poupança

A poupança é vista como um porto seguro, mas será que ela realmente protege o seu dinheiro?

Baixo rendimento

O rendimento da poupança é limitado pela taxa Selic. Atualmente, ela rende apenas 0,5% ao mês mais uma taxa adicional (TR – Taxa Referencial). Na prática, isso significa que a poupança tem uma rentabilidade bastante modesta em comparação com outros tipos de investimento.

Impacto da inflação

Um dos maiores desafios da poupança é a sua incapacidade de acompanhar a inflação. Quando o custo de vida sobe mais rápido do que o dinheiro rende, você perde poder de compra. Em termos simples: o que você pode comprar hoje com R$ 100 não será o mesmo daqui a cinco ou dez anos.

Rendimento condicionado ao prazo

Embora a poupança permita que você saque seu dinheiro a qualquer momento, seu rendimento não é contabilizado diariamente. Se você retirar o dinheiro antes da data de aniversário (30 dias contados do último depósito), ele não renderá nada. Isso torna a poupança menos vantajosa quando comparada a investimentos como o Tesouro Selic ou CDBs de liquidez diária, que rendem proporcionalmente ao longo do tempo e oferecem retornos superiores. como o Tesouro Selic e alguns CDBs de liquidez diária. Isso faz com que a simplicidade da poupança não justifique os baixos rendimentos.

2. O Que Fazer em vez da Poupança?

Se a poupança não é suficiente, quais são as alternativas seguras e rentáveis? Felizmente, existem opções acessíveis para quem busca um rendimento maior sem abrir mão da segurança.

Tesouro Selic

O Tesouro Selic é um investimento de renda fixa oferecido pelo Governo Federal. Ele é tão seguro quanto a poupança, mas oferece um rendimento superior, pois acompanha a taxa Selic integralmente. Além disso, você pode resgatar o dinheiro a qualquer momento, garantindo liquidez.

CDBs (Certificados de Depósito Bancário)

Os CDBs são outra opção de renda fixa. Alguns oferecem liquidez diária e rendem mais que a poupança. Além disso, eles são garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por instituição financeira. O FGC é um mecanismo de proteção ao investidor que assegura o reembolso de valores aplicados em caso de falência ou intervenção na instituição financeira. Isso traz uma camada extra de segurança para seus investimentos em CDBs.

Simulação de ganho

Para mostrar como outros investimentos podem ser mais vantajosos do que a poupança, vamos comparar o rendimento de R$ 10.000 em diferentes cenários por um período de 10 anos:

- Na poupança: Com rendimento de aproximadamente 6% ao ano (0,5% ao mês + TR), você teria cerca de R$ 17.908 ao final de 10 anos.

- No Tesouro Selic: Supondo uma taxa Selic média de 10% ao ano e considerando o desconto de impostos, o saldo final seria de aproximadamente R$ 21.589. Isso representa um ganho de cerca de 20% a mais em comparação à poupança.

- Em um CDB de liquidez diária (110% do CDI): Com rendimento anual efetivo de 11%, o saldo final seria de aproximadamente R$ 22.657. Isso equivale a um ganho de 26% superior ao da poupança.

Esses exemplos mostram que, mesmo com opções conservadoras, você pode obter ganhos significativamente maiores, acumulando mais dinheiro para sua aposentadoria.

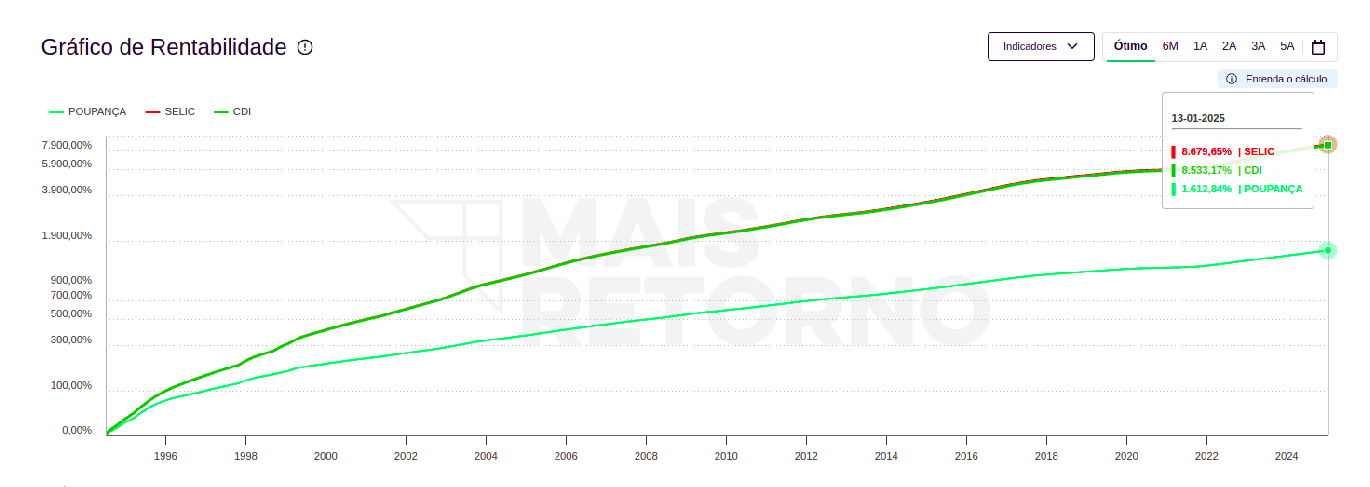

O gráfico abaixo, retirado do site Mais Retorno , mostra que ao longo dos últimos 30 anos, o ganho da Selic e do CDI foi cerca 5 vezes em cima da poupança. Enquanto que na poupança um investimento rendeu cerca de 1.613%, o mesmo investimento no Tesouro Selic, por exemplo, rendeu cerca de 8.680%. Isso significa que se você investisse R$ 1000 reais, ao final desse período teria na poupança um valor de R$ 16130,00, enquanto que na Selic o valor seria de R$ 86700,00. Uma diferença bem considerável.

Saiba mais!

Veja outras opções de investimentos Renda Fixa

que vão te permitir ganhar mais do que a Poupança.

3. Planejando para o Futuro

Garantir uma aposentadoria tranquila exige mais do que guardar dinheiro; é necessário investir estrategicamente para proteger o poder de compra e aproveitar os juros compostos a seu favor.

Crie um Plano de Investimentos

- Avalie suas metas: Determine quanto dinheiro você deseja ter ao se aposentar e em quanto tempo.

- Calcule sua taxa de poupança: Descubra quanto você precisa investir mensalmente para atingir seu objetivo, levando em conta diferentes rendimentos (no final do texto, temos uma planilha, completamente gratuita, para compartilhar com você sobre isso).

Saiba mais!

Clique ao lado e aprenda como criar Metas Financeiras que funcionam.

Exemplo prático de planejamento

Se você deseja acumular R$ 500.000 em 20 anos, veja como diferentes rendimentos impactam sua meta:

| Rendimento Anual (%) | Investimento Mensal Necessário (R$) |

| 6% (Poupança) | 1.195 |

| 10% (Tesouro Selic) | 798 |

| 11% (CDB – 110% CDI) | 742 |

Veja que, se usar a Poupança, o valor que você precisa investir mensalmente é bem maior do que se usar uma das outras opções.

Diversifique com segurança

- Para ir se adaptando, comece com investimentos mais conservadores, como Tesouro Selic e CDBs.

- Gradualmente, explore alternativas de renda variável, como fundos imobiliários e ações, para potencializar seus rendimentos a longo prazo.

Se você deseja garantir uma aposentadoria tranquila, o primeiro passo é revisar onde o seu dinheiro está sendo guardado. Um planejamento financeiro eficiente inclui investimentos que superem a inflação e ajudem a construir um patrimônio maior ao longo do tempo.

4. Conclusão e Próximos Passos

Não deixe sua poupança te afastar dos seus objetivos financeiros. Existem alternativas seguras e mais rentáveis para proteger e aumentar o seu dinheiro. Com um planejamento estruturado, você pode transformar sua estabilidade financeira em liberdade e tranquilidade para o futuro.

Então Comece Já!

Tem dinheiro na poupança? Comece transferindo parte do seu dinheiro da poupança para investimentos mais rentáveis, como o Tesouro Selic ou CDBs. Com o tempo, você pode diversificar ainda mais, incluindo opções de renda variável, como fundos imobiliários ou ações de empresas.

Quer saber quanto precisa economizar para a tão sonhada aposentadoria? Baixe nossa planilha gratuita e comece agora mesmo a planejar sua aposentadoria!

Baixe a nossa planilha gratuita!

✓ PLANEJE SUA APOSENTADORIA!

✓ SAIBA QUANTO ECONOMIZAR POR MÊS!