1. Por que a maioria dos orçamentos não funciona

Você já sentiu que, por mais que tente se organizar, o dinheiro parece sempre escapar pelas frestas?

Não é falta de esforço — é falta de um método que funcione pra você.

Muita gente começa a montar um orçamento pessoal com entusiasmo, baixa um app ou monta uma planilha cheia de categorias. Mas, depois de alguns dias ou semanas, desiste.

O motivo é simples: a maioria dos orçamentos ignora a vida real.

💡 “Você não precisa de mais dinheiro. Precisa de mais clareza.”

A verdade é que não é o orçamento que falha — é a forma como ele é construído.

A maioria dos métodos ignora o mais importante: o comportamento real das pessoas.

Neste artigo, você vai aprender a montar um orçamento pessoal que funciona de verdade, porque:

- é simples de manter,

- é baseado na sua realidade, e

- é flexível o suficiente para acompanhar sua vida.

Ao final, você vai ter clareza sobre:

- como está sua vida financeira hoje,

- como organizar suas receitas e despesas,

- e como transformar o orçamento em uma ferramenta para conquistar seus objetivos — em vez de uma lista de punições.

2. O que é, de fato, um orçamento pessoal

Quando se fala em orçamento, muita gente pensa em uma planilha cheia de números e categorias minuciosas. Mas um bom orçamento não precisa ser complicado — ele precisa ser útil.

Orçamento não é controle. É clareza.

Mais do que uma ferramenta de controle, o orçamento é um mapa da sua vida financeira.

Ele mostra:

- de onde vem o seu dinheiro,

- para onde ele está indo,

- e se esse caminho está te levando na direção que você quer.

📌 Um bom orçamento não serve para punir seus gastos, mas para entender o que eles revelam sobre você.

A diferença entre o orçamento ideal e o orçamento realista

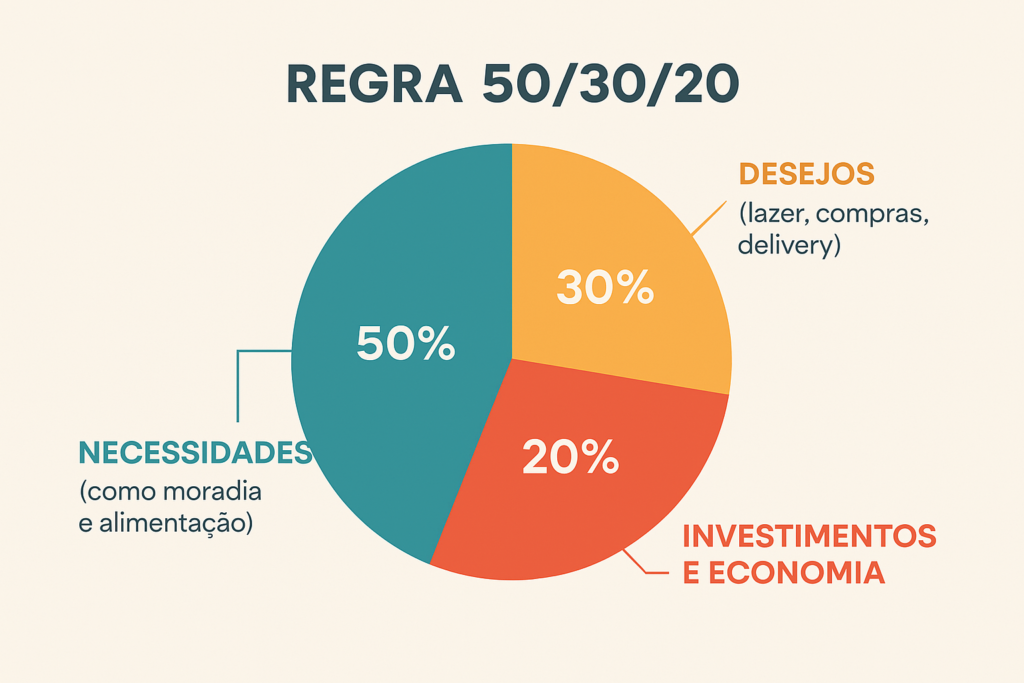

Modelos como a regra 50/30/20 são excelentes pontos de partida: eles oferecem uma visão clara de como estruturar o orçamento de forma equilibrada.

O que é a regra 50/30/20?

A regra 50/30/20 é uma forma simples de organizar seu orçamento pessoal. Ela sugere que você divida sua renda líquida mensal em 50% para necessidades (como moradia e alimentação), 30% para desejos (lazer, compras, delivery) e 20% para investimentos e economia. É um modelo inicial útil para quem quer mais equilíbrio e controle financeiro.

Qual a diferença entre orçamento ideal e orçamento realista?

O orçamento ideal é um modelo de referência, como a regra 50/30/20, que indica uma distribuição equilibrada do dinheiro. Já o orçamento realista é adaptado à realidade de cada pessoa, considerando sua renda atual, prioridades e limitações. Enquanto o ideal mostra o caminho, o funcional mostra onde você está e como evoluir.

Começar com o modelo ideal é útil, sim — mas você não precisa se frustrar caso sua realidade atual não se encaixe exatamente nesses percentuais.

O papel do orçamento funcional é mapear sua situação real e, aos poucos, aproximá-la do que seria ideal para você. E esse “ideal” pode ser diferente para cada pessoa, dependendo da fase de vida, renda, prioridades e metas.

Exemplo de orçamento realista

Imagine alguém cuja renda é R$ 3.000 e que gasta R$ 1.800 com moradia, transporte e alimentação (60%).

Aplicar diretamente a regra 50/30/20 seria inviável. Nesse caso, um orçamento funcional poderia ser:

- 60% para necessidades (R$ 1.800)

- 25% para lazer e estilo de vida (R$ 750)

- 15% para investimentos e reserva (R$ 450)

Com o tempo, o objetivo seria equilibrar essas proporções conforme a renda aumenta ou os custos diminuem.

O orçamento como espelho (e choque) de valores

Muita gente monta um orçamento com a ideia de “gastar menos”. Mas um bom orçamento vai muito além disso:

Ele mostra no que você realmente acredita — e às vezes, o reflexo pode incomodar.

💡 Dizemos que priorizamos uma coisa. Mas o dinheiro quase sempre revela outra.

Você pode dizer que valoriza sua saúde, mas nunca sobra dinheiro para check-up ou alimentação de qualidade.

Pode afirmar que quer estabilidade, mas parcela roupas, móveis e eletrônicos todos os meses.

O orçamento expõe essa incoerência.

E esse é o melhor uso que você pode fazer dele: como um espelho que mostra onde você está vivendo no automático — e onde precisa realinhar suas escolhas com seus valores.

Por que o orçamento é um espelho dos seus valores?

O orçamento revela, com números, aquilo que você realmente prioriza. Ele expõe as diferenças entre o que você diz que valoriza e aquilo em que, de fato, investe tempo e dinheiro. Esse contraste pode causar desconforto — mas é também uma oportunidade poderosa de transformação.

3. Os 3 pilares de um orçamento eficiente

Montar um orçamento é fácil. Difícil é fazer com que ele funcione no dia a dia.

A maioria das pessoas falha não por falta de planilha ou aplicativo, mas porque ignora os fundamentos que sustentam um orçamento de verdade.

Um orçamento eficiente se apoia em três pilares simples, mas poderosos.

💡 Os 3 pilares de um orçamento eficiente são:

Quais são os pilares de um orçamento eficiente?

Um orçamento eficiente é sustentado por três pilares: clareza, controle e flexibilidade. Clareza é saber exatamente quanto você ganha e gasta. Controle é tomar decisões com base em dados, e não em impulsos. Flexibilidade é adaptar o orçamento conforme a vida muda.

1. Clareza

Você não consegue melhorar o que não consegue ver.

Por isso, o primeiro passo é ter clareza total sobre:

- sua renda real (inclusive variáveis),

- seus gastos fixos e variáveis,

- seus hábitos financeiros.

📌 Clareza não é saber “mais ou menos” quanto você gasta — é ter os números de forma objetiva e visual.

Isso elimina surpresas e ativa a sua consciência financeira, o que é fundamental para qualquer transformação.

2. Controle

Com clareza, vem o controle.

E aqui está a chave: controle não é rigidez — é autonomia.

Ter controle significa:

- saber quando ajustar seus gastos sem se perder,

- entender o impacto de cada escolha no seu mês e no seu futuro,

- e agir com intenção — e não por impulso.

Dica: o melhor controle é o que funciona com você, não contra você. Pode ser uma planilha simples, um app, ou até um caderno. O método vem depois da consciência.

3. Flexibilidade

O orçamento ideal não é aquele que nunca muda — é o que se adapta quando a vida muda.

Um mês com despesas extras, uma renda inesperada, uma emergência ou uma mudança de prioridade… tudo isso exige ajuste de rota, e o orçamento precisa acompanhar.

Um orçamento engessado está condenado a ser abandonado.

Um orçamento flexível vira parceiro de longo prazo.

4. Primeiros passos: conheça sua realidade financeira

Antes de planejar para onde quer ir, você precisa entender onde está agora.

A maioria das pessoas falha no orçamento porque começa do final: cortando gastos, criando metas ou copiando modelos prontos — sem antes olhar para a própria realidade.

Esse passo é essencial para montar um orçamento funcional, porque ele revela o que realmente acontece com o seu dinheiro.

Como entender sua realidade financeira?

Para conhecer sua realidade financeira, o primeiro passo é levantar sua renda total e mapear todos os seus gastos. Isso inclui despesas fixas, variáveis, parceladas e até pequenos gastos do dia a dia. Revisar os extratos dos últimos meses ajuda a ter uma visão mais completa e precisa.

1. Levante sua renda mensal total

- Inclua salário fixo, rendimentos extras, comissões e qualquer outra fonte.

- Se houver rendas variáveis, use a média dos últimos 3 a 6 meses.

📌 Use sempre o valor líquido (o que efetivamente entra na conta), não o bruto.

2. Identifique todos os seus gastos

Divida seus gastos em três grupos:

- Fixos: contas de valor previsível (aluguel, escola, internet).

- Variáveis: despesas que mudam mês a mês (luz, alimentação, lazer).

- Parcelados: compras no cartão ou financiamentos em andamento.

Dica: revise seus extratos bancários e faturas de cartão dos últimos 3 meses.

Você provavelmente vai se surpreender com o que está gastando — especialmente com os valores que somam nos pequenos itens.

3. Atenção aos “gastos invisíveis”

São aqueles que você nem lembra que fez — mas que somam silenciosamente:

- assinaturas esquecidas,

- pequenas compras por impulso,

- taxas bancárias e tarifas automáticas.

Por que você sempre acha que gasta menos do que gasta?

Esse é um efeito conhecido como viés da subestimação: nosso cérebro tende a ignorar gastos pequenos ou frequentes, como aquele cafezinho, uma taxa de aplicativo ou um “só hoje” no delivery. Quando somados, esses valores formam um rombo invisível no orçamento — e você nem percebe. Por isso é tão importante olhar para os extratos com atenção real e sem filtro emocional.

4. O efeito psicológico do parcelamento

Compras parceladas costumam parecer pequenas no mês, mas se acumulam rápido.

Ter 10 parcelas de R$ 100 pode parecer “suave”, mas significam R$ 1.000 comprometidos todo mês.

📌 Faça uma lista com todas as parcelas ativas. Isso ajuda a recuperar o controle antes de fazer novos compromissos.

🔗 Leitura complementar:

- “Organize a sua vida financeira” – Portal do Investidor (Governo Federal). Este artigo oferece um passo a passo para identificar sua situação financeira atual e planejar seus gastos de forma consciente.

5. Categorize seus gastos de forma inteligente

Depois de mapear sua renda e despesas, é hora de organizar os números em categorias que façam sentido para sua vida.

Não é sobre criar dezenas de colunas com nomes técnicos.

É sobre criar visão e lógica para o seu dinheiro.

Como categorizar seus gastos pessoais?

Para organizar seu orçamento, divida seus gastos em três grandes grupos: necessidades (o que é essencial), desejos (o que traz prazer ou conforto) e investimentos (o que constrói o futuro). Essa divisão ajuda a visualizar prioridades, reduzir excessos e planejar com mais consciência.

1. Necessidades

São os gastos que você não pode evitar — ou que, se evitar, compromete sua qualidade de vida:

- moradia, transporte, alimentação,

- contas básicas,

- educação dos filhos, plano de saúde, etc.

2. Desejos

Tudo aquilo que não é essencial, mas faz parte do seu estilo de vida:

- lazer, entretenimento, delivery,

- compras de roupas, eletrônicos, viagens,

- serviços por conveniência.

Não há problema nenhum em gastar com isso — o segredo está no equilíbrio e na intenção.

💡 Atenção a um tipo específico de gasto dentro dessa categoria:

São aqueles que parecem inofensivos no momento, mas trazem arrependimento logo depois — como uma compra por impulso ou um gasto emocional para aliviar o estresse.

Observar esse tipo de comportamento ajuda a entender padrões emocionais no consumo e a fazer escolhas mais conscientes daqui para frente.

3. Investimentos e objetivos

Gastos que constroem o futuro:

- reserva de emergência,

- aportes em renda fixa ou variável,

- cursos, livros, saúde preventiva.

Mesmo que o valor seja pequeno no começo, o importante é manter a regularidade.

Dica bônus: não complique demais

Você não precisa criar 20 categorias.

Mantenha um grupo principal para cada tipo e, no máximo, 1 ou 2 subgrupos, se fizer sentido para você.

Exemplo prático:

- Necessidades > Transporte

- Desejos > Lanches e delivery

- Investimentos > Reserva + Aposentadoria

- (opcional) Culpa > Impulsos de cartão

6. Trace metas realistas — e não só financeiras

Um bom orçamento não serve apenas para controlar despesas. Ele existe para viabilizar seus objetivos de vida.

É por isso que, ao montar seu orçamento, você precisa olhar além das contas e pensar no que realmente quer construir — com seu dinheiro, e com sua vida.

Como traçar metas financeiras realistas?

Para traçar metas financeiras realistas, comece entendendo sua situação atual, defina objetivos claros (de curto, médio e longo prazo) e associe cada meta a um valor, prazo e motivação. O segredo é criar metas alcançáveis e alinhadas com seus valores pessoais.

1. Comece pelo porquê

Antes de definir valores e prazos, responda:

- O que eu quero alcançar com meu dinheiro?

- O que eu gostaria de mudar na minha vida nos próximos meses ou anos?

- O que me traria mais tranquilidade ou liberdade?

Essa reflexão ajuda a definir metas com propósito, e não só com números.

2. Pense em metas de três horizontes

Organize suas metas em:

- Curto prazo (até 1 ano): quitar dívidas, montar a reserva de emergência, fazer um curso.

- Médio prazo (1 a 5 anos): trocar de carro, fazer uma viagem longa, abrir um negócio.

- Longo prazo (5 anos ou mais): comprar um imóvel, alcançar a independência financeira, se aposentar com tranquilidade.

💡 Dica: nomeie suas metas e associe imagens a elas. Isso aumenta o comprometimento e reforça a motivação.

3. Vá além do dinheiro

Nem todas as metas importantes da sua vida têm um número atrelado.

Algumas são metas comportamentais, como:

- passar um mês sem usar o cartão de crédito,

- revisar o orçamento toda semana,

- dizer “não” a compras por pressão social.

Essas metas são tão valiosas quanto guardar dinheiro — e normalmente são as que sustentam os resultados financeiros no longo prazo.

🔗 Leitura complementar:

Se quiser aprofundar ainda mais esse tema, veja o artigo Metas Financeiras: o que são e exemplos e descubra como transformar seus sonhos em objetivos concretos — com método, clareza e propósito.

7. Ferramentas para montar e acompanhar seu orçamento

Saber para onde seu dinheiro está indo é essencial — mas isso só funciona se você tiver um sistema simples para registrar e revisar seus gastos.

A boa notícia é que você não precisa de nada complexo. O melhor método é aquele que você consegue usar com consistência.

Quais ferramentas usar para controlar o orçamento pessoal?

Você pode controlar seu orçamento com papel e caneta, planilhas eletrônicas ou aplicativos de gestão financeira. O importante é escolher uma ferramenta prática, que se adapte à sua rotina e facilite a visualização dos dados ao longo do tempo.

1. Papel e caneta (simples e eficiente)

Ideal para quem gosta de anotar e sente que escrever ajuda a fixar.

Você pode usar um caderno, bullet journal ou até mesmo um planner financeiro.

Vantagem:

✅ Ajuda na conexão com os números.

Desvantagem:

❌ Exige mais tempo para calcular e revisar.

2. Planilhas (flexíveis e gratuitas)

Uma das formas mais populares. Permite:

- personalizar categorias,

- usar fórmulas automáticas,

- gerar gráficos e acompanhar evolução.

3. Aplicativos de controle financeiro

Apps como Mobills, Minhas Economias ou Organizze facilitam o registro automático de despesas e a categorização.

Vantagem:

✅ Praticidade no dia a dia (especialmente via celular).

Desvantagem:

❌ Nem todos são gratuitos ou fáceis de configurar.

4. O hábito é mais importante que a ferramenta

Mais importante que a ferramenta é o hábito de acompanhar.

Escolha um método que funcione com o seu estilo e reserve um momento da semana ou do mês para revisar seus números.

💡 Um bom orçamento não se faz em um dia — ele se constrói com regularidade.

🔗 Leitura complementar:

- “Apps de controle financeiro: confira os 11 melhores para 2026″ – Mobills. Este artigo apresenta uma lista dos melhores aplicativos gratuitos para controle financeiro, detalhando funcionalidades e benefícios de cada um.

8. Comportamento importa mais do que números

Você pode ter a planilha perfeita, o melhor app e conhecer todas as fórmulas.

Mas se não entender como seu comportamento influencia suas finanças, seu orçamento vai continuar falhando.

Por que o comportamento influencia tanto no orçamento?

O comportamento financeiro é guiado por emoções, hábitos e crenças. Mesmo sabendo o que é “certo”, muitas pessoas tomam decisões baseadas em impulso, medo ou recompensa momentânea. É por isso que mudar o comportamento é mais importante do que decorar regras.

1. Dinheiro é emocional

Gastamos por tédio, por ansiedade, para nos recompensar, para nos encaixar em grupos, ou para aliviar frustrações.

E tudo isso acontece muitas vezes sem que a gente perceba.

💡 Ter consciência desses gatilhos é o primeiro passo para mudar sua relação com o dinheiro.

2. O perigo do efeito recompensa

Após uma semana estressante, muita gente “se presenteia” com uma compra.

Isso ativa o sistema de dopamina — e, com o tempo, o consumo se torna um hábito emocional, não racional.

Reconhecer esse padrão ajuda a criar alternativas mais saudáveis de lidar com emoções.

3. Pequenos hábitos que sabotam grandes planos

- Parcelar compras “inofensivas” em 10x,

- Não revisar o orçamento no fim do mês,

- Fingir que não viu o valor da fatura para não se frustrar.

Esses hábitos parecem pequenos, mas corroem sua liberdade financeira no longo prazo.

4. Planejar é fácil. Agir é outra história.

Muita gente sabe o que precisa fazer — mas não faz.

Não por preguiça, mas por medo, insegurança ou falta de repertório.

A chave para mudar sua vida financeira não está nos números. Está nas decisões que você toma todos os dias.

🔗 Leitura complementar:

“Psicologia do consumo: como as emoções afetam a vida financeira”. Este artigo explora como as emoções influenciam nossas decisões financeiras e oferece insights sobre como identificar e controlar gatilhos emocionais que levam a gastos impulsivos.

9. Como ajustar seu orçamento ao longo do tempo

O orçamento não é um documento sagrado. Ele é um organismo vivo — que precisa ser revisto, ajustado e adaptado conforme sua vida muda.

Quem tenta montar um orçamento perfeito e imutável geralmente se frustra.

Quem aprende a ajustá-lo com leveza e consciência, constrói um plano duradouro.

Como ajustar um orçamento pessoal ao longo do tempo?

Para ajustar seu orçamento, é preciso revisar periodicamente suas receitas, despesas e metas. Mudanças na renda, imprevistos ou novas prioridades exigem flexibilidade. Um bom orçamento acompanha a vida — ele muda com você.

1. Crie o hábito da revisão

Escolha um dia do mês (ou da semana) para revisar seu orçamento.

Pode ser no primeiro domingo do mês ou toda sexta-feira à noite. O importante é transformar isso em rotina.

Reveja:

- o que você planejou gastar,

- o que gastou de fato,

- o que pode ser melhorado.

📌 Não é sobre julgar. É sobre aprender com os desvios.

2. Ajuste com base na realidade, não na culpa

Se você gastou mais do que o previsto, pergunte-se:

- Foi um gasto necessário ou impulsivo?

- Ele se repetirá? Precisa entrar no orçamento daqui em diante?

- O que posso fazer diferente no próximo mês?

Orçamento é aprendizado contínuo — não punição.

3. Dê espaço para o inesperado

Deixe uma margem de segurança no seu planejamento.

A vida muda, o carro quebra, o filho fica doente, o convite do casamento chega.

Um orçamento sem margem para imprevistos é um convite à frustração.

4. Reforce o hábito com pequenas recompensas inteligentes

Criar o hábito de controlar e revisar o orçamento exige consistência — e recompensar esse esforço ajuda o cérebro a associar a prática a algo positivo.

Mas atenção: a recompensa não precisa (nem deve) ser um gasto impulsivo.

Ela pode ser algo simples, simbólico e que fortaleça sua jornada.

Exemplo:

Você conseguiu seguir o orçamento do mês e economizou R$ 200 a mais do que o previsto?

Separe R$ 30 desse valor para um pequeno prazer: um café especial, um livro, um almoço fora com alguém querido — algo que faça sentido pra você e esteja dentro do que foi conquistado.

📌 O segredo está em transformar a conquista em motivação — e não em desculpa para voltar aos velhos hábitos.

Essa abordagem cria um ciclo positivo:

ação → progresso → reconhecimento → motivação para continuar.

Bônus: Entenda a diferença entre orçamento e movimentação financeira do dia a dia

Muita gente acredita que orçamento e movimentação financeira do dia a dia são a mesma coisa — mas isso é um erro comum.

Qual a diferença entre orçamento e movimentação financeira do dia a dia?

O orçamento é o plano: quanto você pretende gastar, economizar e investir. Já a movimentação financeira do dia a dia mostra a realidade: o que efetivamente entrou e saiu do seu bolso. O orçamento guia suas decisões; a movimentação mostra o que realmente aconteceu.

Pense assim:

- O orçamento é o mapa.

- A movimentação financeira é o caminho que você percorreu.

Exemplo de diferença entre orçamento e movimentação financeira do dia a dia

Você planeja gastar R$ 1.000 com alimentação no mês (orçamento).

Mas ao revisar sua movimentação do mês, percebe que gastou R$ 1.350 — principalmente com delivery e almoços fora.

Esse desvio pode significar que:

- você subestimou a categoria no planejamento, ou

- teve um mês atípico (sem tempo para cozinhar, por exemplo), ou

- caiu em hábitos impulsivos e precisa reavaliar sua rotina.

A comparação entre plano e prática é o que permite evoluir com consistência, sem culpa e com mais consciência.ia.

10. Conclusão: Orçamento é liberdade disfarçada de planilha

Muita gente vê o orçamento como uma limitação.

Mas quando bem construído, ele é exatamente o oposto: um instrumento de liberdade.

Liberdade para dizer “sim” ao que importa.

Liberdade para dizer “não” sem culpa.

Liberdade para fazer planos com os pés no chão e a cabeça no futuro.

Você não precisa ser perfeito com dinheiro. Precisa ser consciente.

E isso começa com um orçamento funcional — feito sob medida para a sua realidade.

💬 E agora, o que fazer?

✅ Escolha sua ferramenta: papel, planilha ou app.

✅ Reserve 30 minutos para mapear sua renda e gastos.

✅ Comece com o que você tem — e melhore com o tempo.

💌 Gostou deste conteúdo?

Se esse artigo te ajudou, compartilhe com alguém que também quer organizar a vida financeira.

E acompanhe o Investimentize para mais conteúdos práticos e diretos sobre como fazer o dinheiro trabalhar a seu favor.

🔗 Continue sua jornada financeira com o Investimentize

👉 Acesse a página de Planejamento Financeiro para ver todos os conteúdos e ferramentas que vão te ajudar a montar uma vida financeira sólida, prática e personalizada.

👉 E o próximo passo é essencial: aprenda a montar a sua Reserva de Emergência e proteja-se de imprevistos sem entrar no vermelho.