Introdução

Se você está começando a investir e busca uma opção segura e rentável, provavelmente já ouviu falar do CDB (Certificado de Depósito Bancário). Mas você sabe exatamente como ele funciona?

O CDB é um investimento de renda fixa emitido por bancos para captar dinheiro junto aos investidores. Funciona como um empréstimo que você faz ao banco: ele usa esse capital para conceder crédito a outras pessoas ou empresas e, em troca, paga uma taxa de juros sobre o valor investido. Esse pagamento pode ser fixo, atrelado a um índice de referência (como o CDI) ou misto.

Por ser um investimento amplamente disponível e acessível, o CDB se tornou uma escolha popular entre investidores iniciantes. Ele pode atender diferentes objetivos, desde quem busca liquidez diária para formar uma reserva de emergência, até quem deseja um rendimento maior no longo prazo.

No entanto, antes de investir, é fundamental entender que nem todo CDB é igual. Muitos investidores focam apenas na rentabilidade, procurando o CDB que paga o maior percentual do CDI, mas ignoram outros fatores que podem impactar seus ganhos ou até mesmo dificultar o resgate do dinheiro quando mais precisar. Liquidez, segurança e tributação são ;aspectos que, se negligenciados, podem transformar um investimento promissor em uma dor de cabeça.

📌 O que é CDI?

O CDI (Certificado de Depósito Interbancário) é uma taxa de juros usada pelos bancos para emprestar dinheiro entre si. Ele acompanha de perto a taxa Selic, sendo a principal referência para investimentos de renda fixa no Brasil. Um CDB que paga 100% do CDI renderá exatamente essa taxa, enquanto um CDB que paga 110% do CDI renderá 10% a mais do que esse indicador.

Para evitar surpresas desagradáveis e garantir que você faça a melhor escolha, separamos 5 fatores essenciais que devem ser avaliados antes de investir em um CDB.

Fator #1 – Rentabilidade: Quanto o seu dinheiro vai render?

Um dos primeiros aspectos que chamam a atenção ao investir em um CDB é a rentabilidade, afinal, todo investidor quer saber quanto seu dinheiro vai render ao longo do tempo. No entanto, é importante entender que há diferentes formas de cálculo da rentabilidade, e a melhor escolha depende do seu objetivo financeiro e do cenário econômico.

Os CDBs podem ter três tipos principais de rentabilidade:

CDB Prefixado: previsibilidade total

- Nesse tipo de CDB, a taxa de juros é fixa e definida no momento da aplicação (exemplo: 12% ao ano).

- Você sabe exatamente quanto vai receber no vencimento, independentemente do que acontecer com a economia.

- Ideal para quem quer previsibilidade, mas pode ser arriscado em períodos de alta de juros.

📌 Quando vale a pena?

✔️ Se os juros estiverem baixos e você quiser garantir uma taxa atrativa.

✔️ Para investimentos de longo prazo, se acredita que as taxas vão cair.

CDB Pós-Fixado: acompanha o CDI

- Aqui, o rendimento é atrelado a um índice, geralmente o CDI (Certificado de Depósito Interbancário), que acompanha a taxa Selic.

- O CDB pode pagar 100%, 110% ou até mais do CDI.

- Seu rendimento pode variar conforme os juros sobem ou descem.

📌 Quando vale a pena?

✔️ Se os juros estiverem subindo, pois você se beneficia da alta do CDI.

✔️ Para quem quer um investimento mais seguro e acompanha o mercado.

CDB Híbrido: proteção contra a inflação

- Combina uma taxa fixa + variação da inflação (IPCA), exemplo: IPCA + 6% ao ano.

- Protege o poder de compra, garantindo que o dinheiro sempre renda acima da inflação.

📌 Quando vale a pena?

✔️ Se você está investindo para o longo prazo (5+ anos).

✔️ Para quem quer garantir um retorno real, independente da inflação.

💡 Como Escolher a Melhor Rentabilidade?

✅ Se quer previsibilidade: CDB prefixado.

✅ Se prefere acompanhar o mercado: CDB pós-fixado.

✅ Se quer proteger o dinheiro da inflação: CDB híbrido.

Embora rentabilidade seja um fator importante, não deve ser o único critério de escolha. Antes de investir, verifique também liquidez, segurança e impostos, que podem impactar seus ganhos.

No próximo tópico, vamos falar sobre a liquidez e por que ela pode ser decisiva na escolha do seu CDB.

Fator #2 – Liquidez: Você pode resgatar a qualquer momento?

A liquidez é um fator essencial ao investir em um CDB, pois determina com que rapidez você pode resgatar seu dinheiro caso precise. Nem todos os CDBs permitem resgate imediato, e escolher um investimento sem considerar esse detalhe pode gerar problemas se surgir uma emergência financeira.

Os CDBs podem ter dois tipos principais de liquidez:

CDB com Liquidez Diária: flexibilidade e segurança

- Permite o resgate a qualquer momento, geralmente a partir do primeiro dia útil após a aplicação.

- O rendimento é atrelado ao CDI, e o valor é atualizado diariamente.

- Ideal para quem quer ter acesso rápido ao dinheiro, como em uma reserva de emergência.

📌 Quando vale a pena?

✔️ Se você pode precisar do dinheiro a qualquer momento.

✔️ Para montar sua reserva de emergência, pois combina liquidez e rendimento.

⚠️ Atenção: Normalmente, CDBs com liquidez diária oferecem rentabilidade menor (próxima de 100% do CDI).

CDB com Liquidez no Vencimento: maiores ganhos, mas sem acesso antecipado

- O dinheiro só pode ser resgatado na data de vencimento, que pode variar de 6 meses a vários anos.

- Costuma oferecer rentabilidade maior do que os CDBs com liquidez diária.

- Pode ser prefixado, pós-fixado ou híbrido, dependendo da oferta do banco.

📌 Quando vale a pena?

✔️ Se você tem certeza de que não precisará do dinheiro antes do prazo.

✔️ Para rentabilizar melhor seu capital em objetivos de médio e longo prazo.

⚠️ Atenção: Resgatar antes do vencimento pode não ser possível ou pode gerar perda de rentabilidade.

💡 Como Escolher o CDB Certo para Você?

✅ Se precisa de acesso rápido ao dinheiro → CDB com liquidez diária.

✅ Se pode deixar o dinheiro investido por mais tempo → CDB com liquidez no vencimento (rendimento maior).

🔹 Dica: Nunca invista toda sua reserva financeira em um CDB com liquidez no vencimento. Separe um valor para emergências em opções mais flexíveis.

Fator #3 – Segurança: O que acontece se o banco quebrar?

Um dos maiores medos de quem começa a investir em CDBs é: “E se o banco quebrar? Vou perder meu dinheiro?” A boa notícia é que os CDBs contam com uma proteção extra, mas é fundamental entender como ela funciona e quais cuidados tomar antes de investir.

O Fundo Garantidor de Crédito (FGC) protege seu investimento

O Fundo Garantidor de Crédito (FGC) é uma entidade que protege o investidor caso o banco emissor do CDB quebre. Se isso acontecer, o FGC reembolsa o dinheiro investido, respeitando alguns limites.

💰 Cobertura do FGC:

✅ Até R$ 250 mil por CPF e por instituição financeira.

✅ Limite global de R$ 1 milhão a cada 4 anos.

Isso significa que, se você investir até R$ 250 mil em um CDB de um banco e ele falir, o FGC garante que você receberá o dinheiro de volta, incluindo os rendimentos acumulados até a data da quebra.

📌 Como evitar problemas?

✔️ Pesquise a reputação do banco emissor, mesmo com o FGC, pois pode haver demora no reembolso.

✔️ Dê preferência a bancos sólidos, caso esteja investindo valores acima do limite do FGC.

Bancos pequenos pagam mais, mas têm mais risco?

É comum ver bancos menores oferecendo CDBs com taxas mais atrativas (como 110%, 120% do CDI), enquanto os grandes bancos pagam menos. Isso acontece porque bancos menores precisam atrair investidores e, para compensar o risco maior de inadimplência, oferecem uma rentabilidade mais alta.

📌 O que fazer?

✔️ Se optar por bancos menores, fique dentro do limite do FGC para garantir sua proteção.

✔️ Verifique a solidez do banco, analisando sua nota de crédito e relatórios financeiros.

Como saber se um CDB é garantido pelo FGC?

✅ Verifique no site oficial do FGC (https://www.fgc.org.br) se o banco emissor é associado.

✅ Consulte as informações no próprio banco ou corretora antes de investir.

✅ Procure a indicação da cobertura pelo FGC na descrição do CDB.

Se o banco não for associado ao FGC, o investidor pode perder o dinheiro caso o banco quebre. Portanto, sempre confirme essa informação antes de aplicar.

💡 Conclusão: O CDB é um investimento seguro?

✅ Sim, desde que respeite o limite de R$ 250 mil do FGC.

✅ CDBs de bancos pequenos podem ser vantajosos, mas exigem atenção extra.

✅ Sempre diversifique seus investimentos para reduzir riscos.

Fator #4 – Impostos e Custos: Quanto você realmente vai ganhar?

Muita gente olha apenas para a rentabilidade bruta ao escolher um CDB, mas esquece que os impostos e custos podem impactar o rendimento final. Para evitar surpresas desagradáveis, é essencial entender como funciona a tributação e quais taxas podem afetar o seu investimento.

Imposto de Renda: Quanto Você Paga?

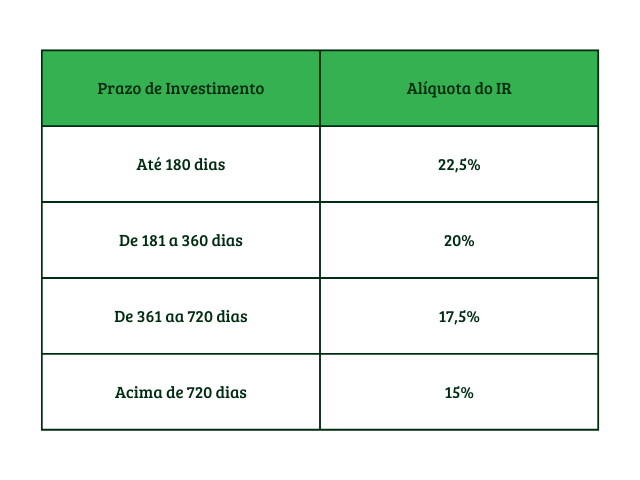

Os CDBs são tributados pelo Imposto de Renda (IR), que segue a tabela regressiva. Quanto mais tempo o dinheiro ficar investido, menor será a alíquota do imposto:

✔️ O imposto é cobrado somente sobre os rendimentos, não sobre o valor total investido.

✔️ O desconto é automático na fonte, então você recebe o valor já líquido.

📌 Dica: Se possível, mantenha o investimento por mais de 2 anos (720 dias) para pagar apenas 15% de IR, maximizando seu retorno.

IOF: O Imposto Para Resgates Rápidos

Se você resgatar o dinheiro nos primeiros 30 dias do investimento, o rendimento sofrerá a cobrança do IOF (Imposto sobre Operações Financeiras).

💡 Quanto mais cedo o resgate, maior a alíquota do IOF.

- No 1º dia, o imposto é 100% sobre os rendimentos.

- A alíquota vai diminuindo gradativamente até zerar no 31º dia.

✔️ Solução: Para evitar o IOF, mantenha o investimento por pelo menos 30 dias antes de resgatar.

Custos Extras: Há Taxas ao Investir em CDBs?

Diferente de alguns investimentos, os CDBs não costumam ter taxas administrativas ou de performance. No entanto, há algumas exceções:

❌ Algumas corretoras podem cobrar taxa de intermediação, mas isso é raro.

❌ Se você investir por bancos tradicionais, a rentabilidade pode ser menor do que em plataformas de investimento independentes.

✔️ Dica: Sempre compare os CDBs disponíveis em bancos e corretoras para encontrar as melhores taxas.

💡 Conclusão: Como Maximizar o Seu Retorno?

✅ Prefira manter o investimento por mais de 2 anos para pagar menos IR.

✅ Evite resgatar nos primeiros 30 dias para não perder dinheiro com IOF.

✅ Compare diferentes bancos e corretoras para encontrar as melhores taxas.

Fator #5 – Comparação com outras alternativas: o CDB é realmente a melhor escolha?

O CDB é um dos investimentos de renda fixa mais populares, mas será que sempre é a melhor escolha? Antes de decidir, vale a pena compará-lo com outras opções que podem oferecer melhor rentabilidade, liquidez ou benefícios fiscais.

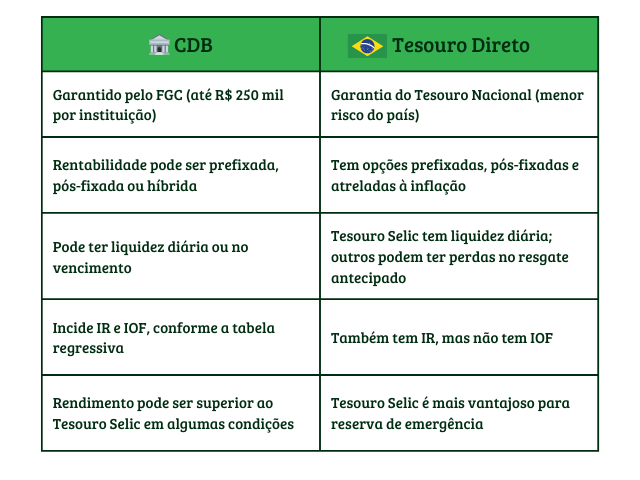

CDB vs Tesouro Direto: Qual é Melhor?

O Tesouro Direto é um investimento emitido pelo Governo Federal e, por isso, tem um risco menor do que CDBs, já que a chance de calote do governo é menor do que a de um banco.

📌 Quando escolher cada um?

✔️ Tesouro Selic → Melhor para reserva de emergência devido à liquidez e segurança.

✔️ CDB de longo prazo → Pode ser mais rentável do que o Tesouro Prefixado ou IPCA+, dependendo da taxa oferecida pelo banco.

Saiba mais!

Se você quer saber como montar uma reserva de emergência,

clique no botão ao lado.

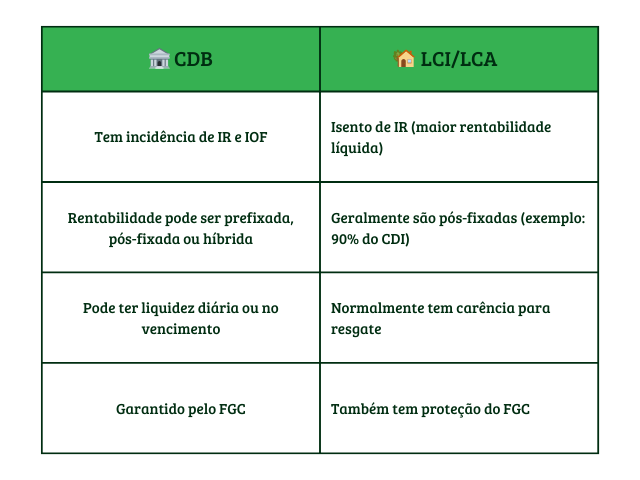

CDB vs LCI/LCA: Qual a Diferença?

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são investimentos isentos de Imposto de Renda, o que pode torná-los mais vantajosos do que um CDB com tributação.

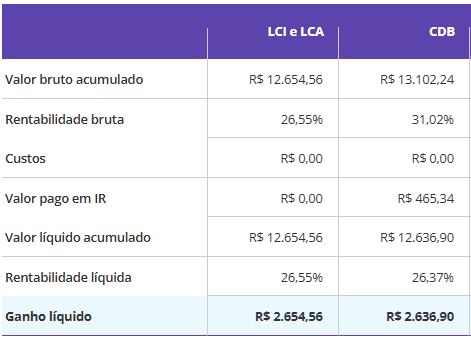

Exemplo Prático: CDB vs LCI

Imagine que você tem R$ 10.000 para investir por 2 anos (720 dias). Aqui estão duas opções disponíveis no mercado:

1️⃣ CDB pós-fixado pagando 110% do CDI

2️⃣ LCI pós-fixada pagando 95% do CDI

Veja abaixo o resultado, considerando a tributação:

🔍 Análise do resultado:

- O CDB tem uma taxa bruta maior (31% contra 26%), mas sofre desconto de 15% de IR sobre os rendimentos.

- O valor bruto do CDB foi maior que o do LCI/LCA em quase R$ 500.

- Mas mesmo com uma rentabilidade nominal menor, a LCI foi mais vantajosa, pois não há desconto de imposto.

- Logo, nem sempre o CDB, mesmo com taxa nominal maior, vai ser mais vantajoso.

📌 Quando escolher cada um?

✔️ LCI/LCA → Melhor quando a taxa oferecida for competitiva em relação ao CDB equivalente, pois a isenção de IR compensa.

✔️ CDB pós-fixado (110%+ do CDI) → Pode ser mais vantajoso se a taxa bruta compensar a tributação.

🔹 Dica: Use um simulador de CDB e LCI, como o da Calculadora de Investimentos, para comparar a rentabilidade líquida antes de investir!

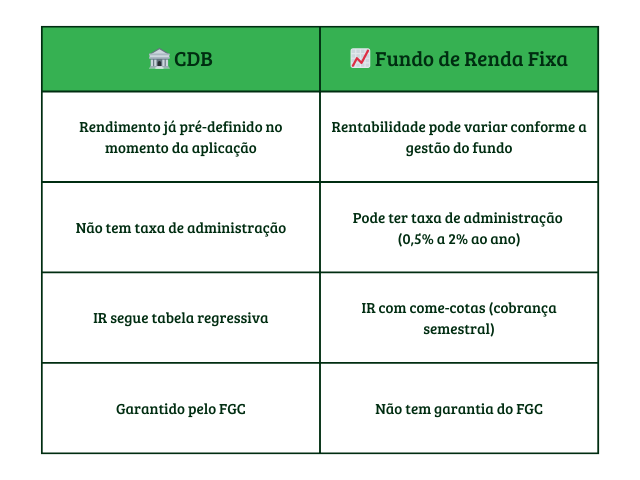

CDB vs Fundos de Renda Fixa

Os fundos de renda fixa investem em CDBs, Tesouro Direto e outros ativos de renda fixa, mas podem ter taxas de administração e performance que reduzem a rentabilidade.

📌 Quando escolher cada um?

✔️ CDB → Melhor para quem quer controle da rentabilidade e segurança via FGC.

✔️ Fundos de renda fixa → Útil para quem prefere diversificação automática e não quer gerenciar ativos individualmente.

💡 Mas e aí, o CDB É a Melhor Escolha?

✅ Sim, se você busca um investimento seguro e com boas taxas.

✅ Não, se há alternativas mais vantajosas, como LCIs/LCAs isentas de IR ou Tesouro Selic para reserva de emergência.

✅ Compare sempre as opções disponíveis antes de investir, pois o melhor investimento depende do seu perfil e objetivos.

Conclusão

O CDB é uma excelente opção de investimento para quem busca segurança, previsibilidade e boas taxas de rentabilidade. No entanto, nem todos os CDBs são iguais, e escolher um sem avaliar seus principais fatores pode resultar em decisões ruins para sua estratégia financeira.

Neste artigo, exploramos 5 características essenciais que você deve considerar antes de investir:

✅ Rentabilidade – Escolher entre CDB prefixado, pós-fixado ou híbrido pode impactar seus ganhos a longo prazo.

✅ Liquidez – Verifique se o CDB permite resgate diário ou apenas no vencimento, para evitar problemas em emergências.

✅ Segurança – O Fundo Garantidor de Crédito (FGC) protege até R$ 250 mil por instituição, mas diversificar ainda é importante.

✅ Impostos e custos – O Imposto de Renda e o IOF podem reduzir a rentabilidade líquida, especialmente em resgates de curto prazo.

✅ Comparação com outras opções – CDBs competem com Tesouro Direto, LCI/LCA e fundos de renda fixa, e a melhor escolha depende do seu perfil e objetivos.

O CDB é a melhor escolha para você?

✔️ Sim, se você quer um investimento seguro e com boas taxas de rentabilidade.

✔️ Não necessariamente, se outras opções como LCIs (isentas de IR) ou Tesouro Selic (maior liquidez) forem mais vantajosas para sua necessidade.

Antes de investir, compare as opções disponíveis no mercado e escolha um CDB que realmente atenda aos seus objetivos financeiros. Se necessário, utilize simuladores para entender quanto você realmente vai ganhar.

Saiba mais!

Veja outras opções de investimentos

Renda Fixa além do CDB.