Você já se perguntou como começar a investir do zero? Se a resposta é sim, você não está sozinho. A maioria das pessoas tem vontade de investir, mas trava diante das dúvidas: “preciso de muito dinheiro?”, “quais são os riscos?”, “qual é o melhor tipo de investimento para iniciantes?”.

A verdade é que investir não é um privilégio de especialistas ou de quem tem grandes fortunas. Hoje, com pouco dinheiro e o conhecimento certo, qualquer pessoa pode dar os primeiros passos e fazer o dinheiro trabalhar a seu favor.

Neste guia completo, vamos mostrar de forma simples e prática tudo o que você precisa saber para aprender a investir do zero: por que investir é necessário, como se preparar antes de começar, quais são os tipos de investimento mais indicados para iniciantes, os custos envolvidos, os erros mais comuns e até um passo a passo para você começar agora mesmo.

Se você está em busca de segurança financeira, quer juntar dinheiro para seus objetivos ou até sonha com a independência financeira no futuro, este conteúdo é o ponto de partida certo.

Por que é necessário investir

1. Proteger seu dinheiro da inflação

A inflação é silenciosa, mas impacta diretamente o seu bolso. Com o tempo, os preços aumentam e o dinheiro guardado perde poder de compra. Se hoje você consegue comprar um carrinho cheio de supermercado com R$ 500, daqui a alguns anos esse mesmo valor pode não encher nem metade do carrinho. Por isso, deixar o dinheiro parado — seja na poupança ou “debaixo do colchão” — significa ver o seu patrimônio perder valor a cada ano. Investir é a forma mais eficiente de proteger e até aumentar o poder de compra.

2. Fazer o dinheiro trabalhar por você

Quando você investe, não depende apenas do seu salário ou da sua capacidade de trabalhar. O seu dinheiro passa a gerar novos rendimentos, criando uma segunda fonte de receita. Essa é a essência de “fazer o dinheiro trabalhar por você”. No longo prazo, os ganhos acumulados podem se transformar em uma renda complementar que ajuda a pagar contas, bancar sonhos ou até sustentar o seu padrão de vida no futuro.

3. Aproveitar o poder dos juros compostos

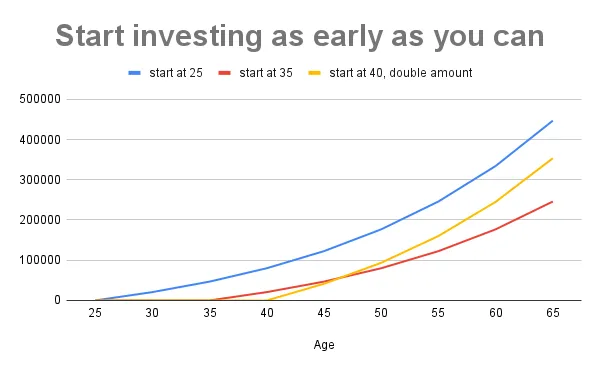

Os juros compostos são o motor invisível que acelera o crescimento do patrimônio. Eles funcionam de forma simples: seus rendimentos começam a gerar novos rendimentos, criando um efeito de bola de neve. Quanto mais cedo você começar, maior será o resultado desse processo.

Um exemplo prático ajuda a visualizar: imagine dois amigos. João começa a investir R$ 200 por mês aos 25 anos. Maria decide esperar e só começa aos 35 anos, aplicando o mesmo valor mensal. Mesmo que ambos invistam a mesma quantia, aos 60 anos João terá acumulado muito mais dinheiro que Maria. Isso porque ele deu mais tempo para os juros compostos trabalharem a seu favor.

4. Alcançar objetivos financeiros

Investir não é apenas pensar na aposentadoria. É também a chave para realizar metas ao longo da vida, como comprar uma casa, fazer uma viagem, custear a faculdade dos filhos ou abrir um negócio. Quando você aprende a alinhar os investimentos com cada objetivo — de curto, médio ou longo prazo —, fica muito mais fácil transformar sonhos em realidade.

5. Construir independência financeira

O grande objetivo de quem investe é alcançar a independência financeira, ou seja, a liberdade de escolher como viver sem depender exclusivamente do trabalho. Isso não acontece da noite para o dia, mas é o resultado de anos de disciplina, consistência e bons investimentos. Quanto antes você começar, mais cedo poderá conquistar essa liberdade.

👉 Leia também: Por que investir cedo faz toda a diferença.

Educação financeira básica para começar a investir do zero

Antes de dar os primeiros passos nos investimentos, é fundamental entender alguns conceitos de educação financeira. Eles funcionam como a “gramática” do mundo dos investimentos: sem esse conhecimento, é fácil cometer erros que poderiam ser evitados.

1. Juros compostos

Os juros compostos acontecem quando o rendimento que você recebe é reinvestido e também começa a render. Em vez de ganhar sempre sobre o valor inicial, você passa a ganhar sobre o valor acumulado. É por isso que se diz que os juros compostos são o “juros sobre juros”.

Imagine que você tenha R$ 100 aplicados e esse valor renda 10% ao ano:

- No primeiro ano, você terá R$ 110.

- No segundo ano, o rendimento não será apenas sobre os R$ 100 iniciais, mas sobre R$ 110. Assim, você chega a R$ 121.

- No terceiro ano, o cálculo será sobre R$ 121, e assim por diante.

Esse crescimento pode parecer pequeno no começo, mas, com o tempo, faz uma diferença enorme. Quanto mais cedo você começa, mais anos de multiplicação o seu dinheiro terá pela frente.

2. Risco x Retorno

No mundo dos investimentos, existe uma regra básica: quanto maior o potencial de retorno, maior o risco envolvido. Isso significa que não existe investimento que renda muito sem algum tipo de incerteza.

Um exemplo simples: deixar dinheiro na poupança tem risco quase nulo, mas o retorno é baixo. Comprar ações de uma empresa pode trazer ganhos muito maiores, mas também existe a possibilidade de perdas, já que o valor das ações varia todos os dias.

Outro jeito de entender é pensar em emprestar dinheiro a diferentes pessoas. Se você empresta a um amigo de confiança, é quase certo que receberá de volta, mas talvez ele só pague com um “agradecimento” simbólico (baixo retorno). Se empresta a alguém que você mal conhece, pode até receber um “bônus” maior pelo risco de calote (alto retorno), mas também corre a chance de nunca ver o dinheiro de volta.

Saber equilibrar risco e retorno de acordo com seus objetivos e seu perfil é um dos segredos de quem investe bem.

3. Liquidez

Liquidez é a facilidade de transformar um investimento em dinheiro disponível para uso. Quanto mais rápido você consegue resgatar o valor aplicado, maior é a liquidez.

Exemplo prático: o Tesouro Selic, um título público, tem alta liquidez, já que você pode vender a qualquer momento e receber o dinheiro em até um dia útil. Já um imóvel, por outro lado, tem baixa liquidez. Se você precisar do valor, pode levar meses ou até anos para vender e receber o dinheiro.

Outro exemplo é o CDB. Alguns permitem resgate diário (alta liquidez), mas outros só devolvem o dinheiro no vencimento (baixa liquidez). Por isso, entender a liquidez é fundamental para não ficar sem acesso ao seu dinheiro em situações de emergência.

4. Educação financeira como hábito

Aprender sobre finanças não é algo que você faz uma vez e pronto. É como aprender a dirigir: no começo pode parecer difícil, mas com a prática se torna natural. O mesmo vale para cuidar do dinheiro — quanto mais você exercita, mais fácil fica.

Criar o hábito de organizar as finanças, poupar uma parte do que ganha e investir regularmente é o que realmente faz diferença no longo prazo. Não adianta aplicar uma quantia grande uma única vez e depois abandonar. O que constrói riqueza é a consistência: investir um pouco todo mês, mesmo que sejam R$ 50 ou R$ 100.

Pense da seguinte forma: se você tem disciplina para pagar contas de água, luz ou internet todos os meses, por que não tratar o investimento como uma “conta obrigatória para o seu futuro”? Essa mudança de mentalidade transforma completamente sua relação com o dinheiro e aumenta muito suas chances de atingir seus objetivos financeiros.

Investir é importante, mas desenvolver a educação financeira como hábito diário é o que garante que você não apenas começará, mas continuará crescendo ao longo da vida.

Leia mais:

Clique ao lado e veja uma lista dos melhores

livros de finanças pessoais para melhorar

sua educação financeira.

O que fazer antes de começar a investir

Antes de aplicar o primeiro real, é fundamental preparar o terreno. Isso evita frustrações, protege seu dinheiro e aumenta suas chances de sucesso. Veja os passos essenciais:

1. Organize suas finanças

O primeiro passo não é abrir conta em uma corretora, mas entender para onde vai o seu dinheiro. Faça um levantamento de receitas e despesas, identifique gastos desnecessários e crie um orçamento simples. Só assim você saberá quanto pode separar para investir todos os meses sem comprometer suas necessidades básicas.

2. Quite dívidas caras

Antes de investir, é essencial se livrar das dívidas que cobram juros altos, como cartão de crédito e cheque especial. Isso porque, na prática, essas dívidas funcionam como um “investimento ao contrário”: em vez de o seu dinheiro render, ele diminui rapidamente.

Veja um exemplo: imagine que você tem uma dívida de R$ 1.000 no cartão de crédito, com juros de 10% ao mês. Se não pagar, no mês seguinte o valor sobe para R$ 1.100. Em apenas 6 meses, essa dívida já passa de R$ 1.770. Agora compare: se você tivesse investido os mesmos R$ 1.000 em uma aplicação que rende 1% ao mês, ao final de 6 meses teria apenas R$ 1.061.

Percebe a diferença? Enquanto a dívida cresce como uma bola de neve negativa, o investimento avança em passos bem menores. Por isso, quitar dívidas caras deve ser sempre prioridade antes de começar a investir.

3. Monte uma reserva de emergência

A reserva de emergência é o colchão financeiro que protege contra imprevistos como perda de emprego, problemas de saúde ou despesas inesperadas. O ideal é guardar entre 3 e 6 meses do seu custo de vida em investimentos de alta liquidez e baixo risco, como Tesouro Selic ou CDB com liquidez diária.

Leia mais:

Clique ao lado e aprenda o que é uma

reserva de emergência e como criar uma.

4. Defina seus objetivos financeiros

Investir sem objetivo é como entrar em um carro sem saber o destino. Pergunte-se: o que você deseja alcançar com esse dinheiro? Comprar uma casa, viajar, se aposentar cedo? Cada objetivo tem prazo e risco diferentes, e isso influencia diretamente o tipo de investimento mais adequado.

Leia mais:

Clique ao lado e aprenda mais sobre metas financeiras

para organizar suas finanças.

5. Conheça seu perfil de investidor

Cada pessoa lida com o dinheiro de forma diferente. Algumas preferem segurança total, mesmo que o rendimento seja baixo. Outras aceitam correr mais riscos em troca da chance de ganhar mais. É por isso que existe o perfil de investidor, uma espécie de “raio-x financeiro” que ajuda a identificar quais investimentos combinam melhor com você.

Geralmente, os perfis são divididos em três categorias:

- Conservador: busca segurança em primeiro lugar. Prefere investimentos de baixo risco, como Tesouro Selic, CDBs com liquidez diária ou fundos de renda fixa. O conservador não se sente confortável vendo oscilações negativas no extrato.

- Moderado: aceita correr um pouco mais de risco em busca de rentabilidade maior. Costuma misturar renda fixa com alguma exposição à renda variável, como fundos multimercados ou fundos imobiliários.

- Arrojado (ou agressivo): está disposto a enfrentar oscilações no curto prazo para buscar retornos mais altos no longo prazo. Investe em ações, ETFs, fundos de ações e até ativos no exterior.

Saber o seu perfil evita erros comuns, como colocar todo o dinheiro em ações e entrar em pânico na primeira queda da Bolsa, ou deixar tudo parado em aplicações conservadoras e perder oportunidades de crescimento.

Hoje, praticamente todas as corretoras e bancos oferecem questionários rápidos, que ajudam a identificar seu perfil em poucos minutos. A partir dessa informação, você poderá escolher investimentos mais alinhados com seus objetivos e sua tolerância ao risco.

Ao cumprir esses passos antes de investir, você constrói uma base sólida que protege seu patrimônio e evita erros comuns de iniciantes.

Tipos de investimento para iniciantes

Quem está começando a investir se depara com uma grande variedade de produtos financeiros. Para não se perder, o ideal é entender primeiro as principais categorias de investimentos e como elas funcionam.

1. Renda fixa

A renda fixa é o ponto de partida para a maioria dos investidores iniciantes. Nesse tipo de investimento, você sabe desde o início como será calculada a rentabilidade. É como emprestar dinheiro para o governo ou para um banco, recebendo de volta com juros.

Os exemplos mais comuns são:

- CDB (Certificado de Depósito Bancário): emitido por bancos para captar dinheiro. Alguns têm liquidez diária, outros só permitem resgate no vencimento.

- Tesouro Direto: títulos públicos emitidos pelo governo, com opções seguras e acessíveis a partir de R$ 30.

- LCI e LCA (Letras de Crédito Imobiliário ou do Agronegócio): isentas de Imposto de Renda para pessoa física.

- Fundos DI ou de renda fixa: permitem investir em diversos títulos de forma simples.

Esses produtos são ideais para quem busca segurança, previsibilidade e liquidez.

👉 Leia também: Como escolher o melhor investimento de renda fixa.

2. Fundos de investimento

Os fundos funcionam como um “condomínio de investidores”. Várias pessoas aplicam dinheiro em conjunto, e um gestor profissional decide onde investir. Essa é uma boa opção para quem não quer escolher ativos individualmente.

Existem fundos de renda fixa, multimercados, fundos de ações e fundos imobiliários. Para iniciantes, os fundos de renda fixa costumam ser os mais indicados, por oferecerem baixo risco.

É importante ficar atento às taxas de administração e, em alguns casos, à taxa de performance, que podem reduzir parte dos rendimentos.

3. Renda variável

Na renda variável, os rendimentos não são previsíveis, pois dependem das oscilações do mercado. É aqui que entram ações, ETFs e fundos imobiliários (FIIs). Esses ativos podem valorizar bastante no longo prazo, mas também podem cair de preço, especialmente no curto prazo.

Exemplo simples: se você compra ações de uma empresa e ela cresce, o valor dessas ações pode subir bastante. Mas, se a empresa enfrenta dificuldades, o preço pode cair. Por isso, a renda variável é recomendada depois que o investidor já tem uma base sólida em renda fixa e uma reserva de emergência.

Apesar do risco maior, a renda variável é essencial para quem busca aumentar o patrimônio no longo prazo, já que historicamente supera a renda fixa em retornos acumulados.

👉 Ao conhecer essas três categorias, o investidor iniciante já entende os “blocos principais” do mercado. O próximo passo é aprender a equilibrar essas opções de acordo com seus objetivos e perfil.

Entendendo risco e diversificação

Ao investir, você precisa entender que não existe retorno sem risco. Mas também não precisa colocar todo o seu dinheiro em um único lugar. É aqui que entram os conceitos de risco e diversificação, que andam de mãos dadas na construção de uma carteira saudável.

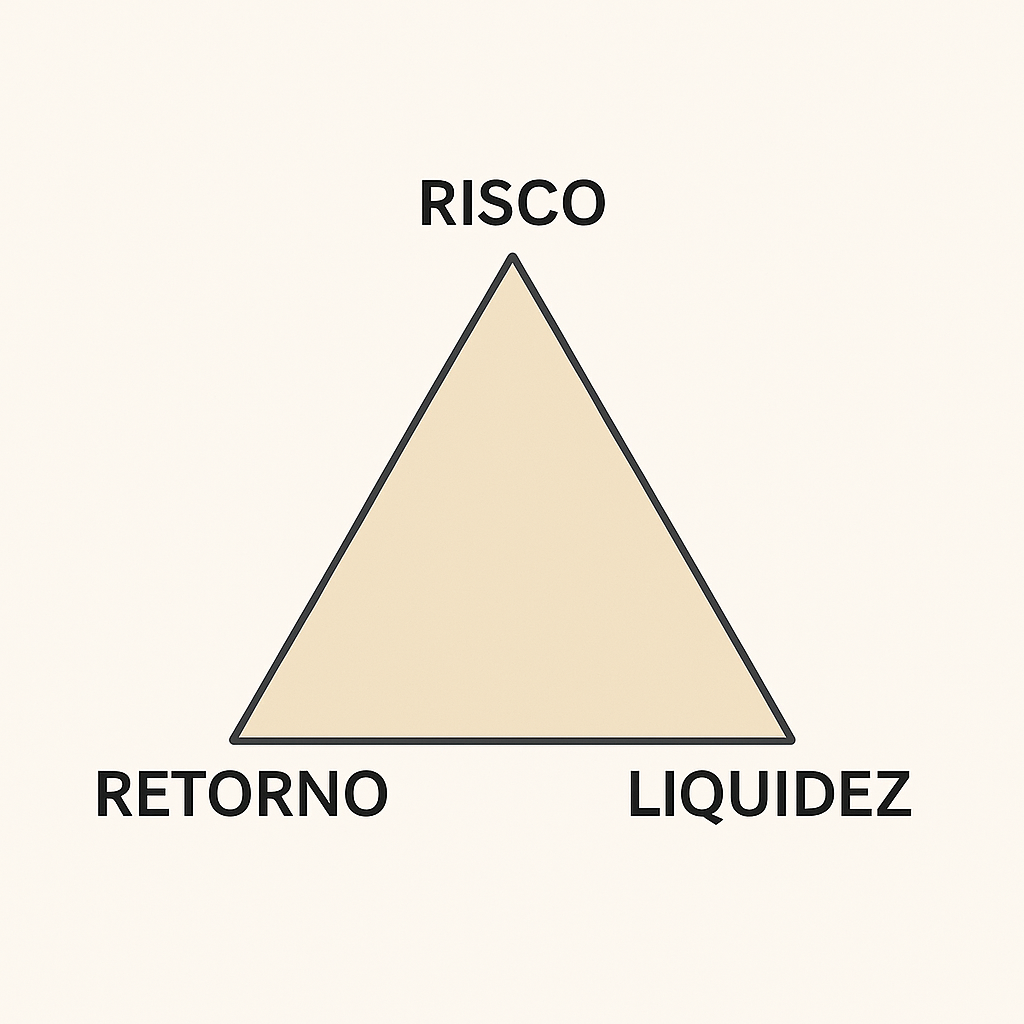

1. O tripé: risco, retorno e liquidez

Todo investimento pode ser avaliado a partir de três fatores principais:

- Risco: a possibilidade de perder parte ou todo o valor investido.

- Retorno: o quanto você pode ganhar com aquele investimento.

- Liquidez: a facilidade e a velocidade de transformar o investimento em dinheiro disponível.

O ponto central é que não existe produto que seja ao mesmo tempo 100% seguro, com alta rentabilidade e liquidez imediata. Sempre haverá uma troca entre esses três elementos.

Por exemplo:

- O Tesouro Selic tem baixíssimo risco (é garantido pelo governo), alta liquidez (você pode resgatar em até um dia útil), mas o retorno é limitado.

- As ações na Bolsa de Valores têm potencial de alto retorno, mas envolvem riscos elevados e a liquidez pode variar — vender em um dia de baixa pode significar prejuízo.

- Um imóvel tende a se valorizar no longo prazo (bom retorno), mas tem baixa liquidez, já que pode levar meses ou anos para ser vendido, além de custos com impostos e manutenção.

Esse equilíbrio mostra que a decisão de investir não é sobre encontrar o “melhor investimento de todos”, mas sim sobre escolher os produtos que mais combinam com seus objetivos e seu perfil de investidor.

2. Por que diversificar

Diversificar significa não colocar “todos os ovos na mesma cesta”. Em vez de aplicar todo o dinheiro em um único ativo ou setor, você reparte em diferentes opções. Assim, se uma aplicação não for bem, outras podem compensar.

Exemplo simples: imagine que você aplicou todo o seu dinheiro em ações de uma única empresa e ela enfrenta uma crise. Nesse caso, seu patrimônio sofre diretamente. Agora, se além dessas ações você tiver parte em Tesouro Selic, um pouco em CDB e outra parte em fundos imobiliários, a queda em uma área pode ser equilibrada pelo desempenho positivo de outra.

3. Diversificação na prática para iniciantes

Para quem está começando, a diversificação pode ser simples:

- Manter a reserva de emergência em Tesouro Selic ou CDB de liquidez diária.

- Aplicar parte em renda fixa de médio prazo (CDB, LCI, LCA).

- Aos poucos, incluir uma pequena fatia em renda variável, como ETFs ou fundos imobiliários.

Essa combinação ajuda a equilibrar segurança, liquidez e potencial de crescimento, sem expor todo o patrimônio a riscos desnecessários.

Como começar a investir do zero (passo a passo prático)

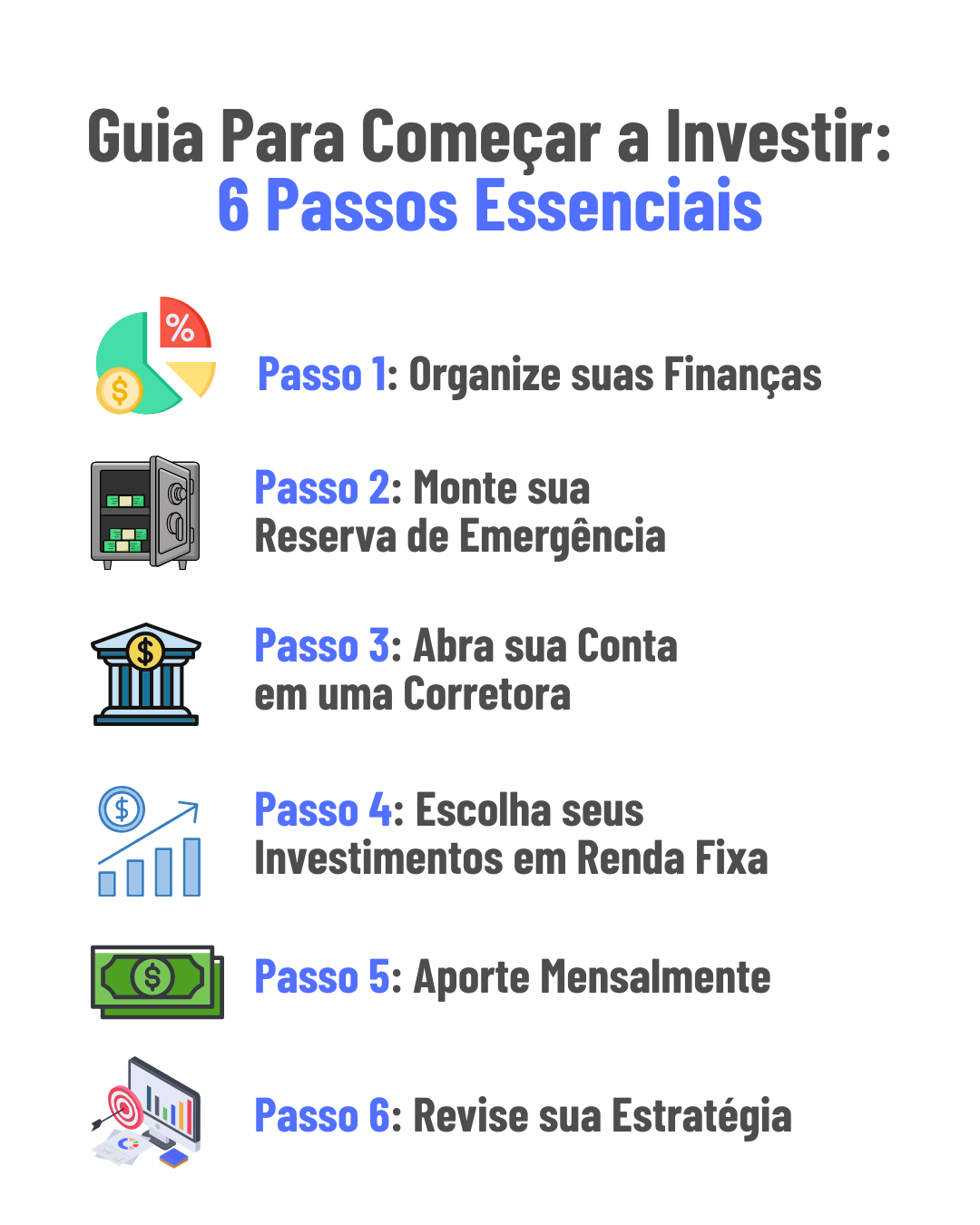

Depois de entender os conceitos básicos e preparar o terreno, chega a hora de colocar a mão na massa. Separamos um roteiro simples para quem quer dar os primeiros passos e aprender a investir do zero sem complicação:

1. Organize suas finanças pessoais

Antes de investir, é essencial saber como está sua vida financeira. Faça uma lista das suas receitas e despesas mensais, identifique para onde o dinheiro “escapa” e ajuste seus gastos. Isso vai mostrar quanto realmente sobra no fim do mês.

Exemplo: se você ganha R$ 3.000 e gasta R$ 2.700, sobram R$ 300. Esse valor já pode ser o ponto de partida para investir de forma regular.

2. Construa a reserva de emergência

A reserva de emergência é seu primeiro investimento — e o mais importante. Ela deve cobrir de 3 a 6 meses do seu custo de vida, guardada em aplicações seguras e fáceis de resgatar, como Tesouro Selic ou CDB com liquidez diária. Isso funciona como um “colchão de segurança” contra imprevistos.

Exemplo: se seu custo mensal é R$ 2.000, o ideal é ter de R$ 6.000 a R$ 12.000 aplicados na reserva de emergência. Assim, se perder o emprego ou enfrentar um imprevisto, terá tranquilidade sem precisar vender investimentos arriscados ou se endividar em um momento ruim.

3. Abra conta em uma corretora de valores

Hoje, abrir conta em uma corretora é rápido e gratuito. É por meio dela que você terá acesso a investimentos além da poupança, como Tesouro Direto, CDBs, fundos e até ações. Escolha uma instituição confiável, verifique se não há custos escondidos e aproveite a variedade de produtos disponíveis. Hoje, abrir conta é tão simples quanto abrir uma conta digital em banco: não há custo de abertura, e todo o processo é online.

4. Estude os produtos básicos de renda fixa

O primeiro contato com o mercado deve ser em produtos que oferecem previsibilidade e baixo risco. O Tesouro Selic, por exemplo, é considerado o investimento mais seguro do Brasil. Já os CDBs de bancos confiáveis também são ótimas opções, especialmente quando oferecem liquidez diária. Esses produtos ajudam você a ganhar confiança sem se expor a grandes riscos.

5. Comece com pequenos aportes recorrentes

Não espere ter muito dinheiro para investir. O segredo é criar o hábito. Defina um valor mensal e trate-o como uma conta fixa — assim como água, luz ou internet. Essa disciplina é mais importante do que começar com uma quantia grande.

Exemplo: se você investir R$ 200 por mês durante 5 anos em uma aplicação que renda 10% ao ano, terá acumulado mais de R$ 15.000. O hábito é mais poderoso do que o valor inicial.

6. Revise e ajuste sua estratégia periodicamente

À medida que seus objetivos mudam e você aprende mais, é natural ajustar sua carteira. Talvez seja a hora de incluir fundos imobiliários, ETFs ou até ações. O importante é revisar seus investimentos de tempos em tempos e alinhar com suas metas de curto, médio e longo prazo.

Custos associados aos investimentos

Investir é essencial para fazer o dinheiro crescer, mas é preciso ficar atento aos custos que podem reduzir a rentabilidade. Muitos iniciantes ignoram essas despesas e acabam se frustrando com ganhos menores do que esperavam. Veja os principais:

1. Taxa de corretagem

É o valor cobrado por algumas corretoras para realizar operações de compra e venda de ativos, como ações.

Exemplo: se a corretora cobra R$ 5 por operação, comprar uma ação e depois vendê-la custará R$ 10 só em corretagem. Felizmente, hoje muitas corretoras já oferecem taxa zero para renda fixa e até para ações.

2. Taxa de administração

Comum em fundos de investimento, é um percentual cobrado anualmente para remunerar a gestão e os serviços do fundo.

Exemplo: se um fundo cobra 1% de taxa de administração e você tem R$ 10.000 aplicados, R$ 100 serão descontados ao longo do ano, independentemente de o fundo ter lucro ou prejuízo.

3. Taxa de performance

Alguns fundos, especialmente multimercados ou de ações, cobram uma taxa extra quando superam um determinado índice de referência (como CDI ou Ibovespa).

Exemplo: se um fundo supera a meta de rentabilidade, pode reter 20% do “excedente” como taxa de performance. Isso reduz parte do ganho líquido do investidor.

4. Impostos

- Imposto de Renda (IR): na maioria dos investimentos, os rendimentos são tributados. A alíquota varia de acordo com o prazo de aplicação (quanto mais tempo você fica, menor a taxa).

- IOF (Imposto sobre Operações Financeiras): incide apenas em resgates feitos nos primeiros 30 dias da aplicação.

Exemplo: em um CDB de 1 ano, a alíquota de IR sobre o lucro será de 20%. Se você ganhar R$ 1.000 de rendimento, terá que pagar R$ 200 de imposto.

5. Taxa de custódia

É uma taxa cobrada para manter ativos sob guarda da corretora ou do banco. Hoje, já é bem rara, mas ainda pode aparecer em alguns produtos ou plataformas.

Exemplo: até pouco tempo atrás, o Tesouro Direto cobrava 0,25% ao ano de taxa de custódia da B3. Agora, muitos títulos já estão isentos, o que deixou o investimento mais atrativo.

👉 Atenção: pequenas diferenças nas taxas podem impactar muito no longo prazo. Por isso, sempre compare os custos antes de investir e prefira instituições que sejam transparentes.

Mindset do investidor iniciante

1. Paciência é sua maior aliada

Mercado financeiro tem altos e baixos — e isso é normal. O erro clássico é desistir no primeiro sinal de queda. Paciência significa aceitar a volatilidade de curto prazo para colher resultados no longo prazo. Quem investe com horizonte de anos tende a capturar os ciclos de recuperação que sempre chegam, embora nunca na hora exata que a gente quer.

Prática recomendada: defina horizontes claros (curto: até 1 ano; médio: 1 a 5 anos; longo: 5 anos ou +). Acompanhe a carteira mensalmente (ou até trimestralmente), não todo dia. Reduz ansiedade e evita decisões impulsivas.

2. Consistência vence valor inicial

Começar com pouco é totalmente válido — o que muda o jogo é a regularidade. Aportes mensais criam o hábito e alimentam os juros compostos. Mesmo quando o mês aperta, manter um valor simbólico (R$ 20, R$ 50) preserva a rotina.

Prática recomendada: automatize (débito programado no “Dia do Investimento”), aumente o aporte sempre que a renda subir (ex.: +10% a cada promoção) e direcione parte de entradas extras (13º, bônus, restituição) para a carteira.

Lembre-se sempre: a consistência é mais importante que o valor do aporte.

3. Evite comparações

Comparar seu resultado com o do amigo que “acertou” uma ação ou cripto é receita para frustração. Você não conhece o risco que ele correu, nem o tombo que pode vir depois. Seu plano deve refletir seus objetivos, prazos e tolerância a risco — e isso é pessoal.

Prática recomendada: crie uma pequena e simples Política de Declaração de Investimentos:

- objetivos (ex.: reserva 6 meses; entrada do imóvel em 4 anos; aposentadoria),

- alocação-alvo (ex.: 80% renda fixa / 20% variável quando a reserva estiver pronta),

- regras de aporte e resgate (quando reforçar, quando reduzir).

Antes de mudar algo na sua política, responda: “Isso melhora meu plano ou só alimenta ansiedade?” . Se for a segunda opção, não mude.

4. Não caia na armadilha do “ficar rico rápido”

Promessas de retorno alto, garantido e rápido costumam vir acompanhadas de risco oculto ou golpe. Pressa, “vagas limitadas” e linguagem técnica demais são sinais de alerta.

Prática recomendada (checklist anti-cilada):

- Garantia + retorno acima do mercado? Suspeite.

- Urgência para decidir? Pare e pesquise.

- Não entendeu em 5 minutos? Não invista.

- Não há histórico, auditoria ou regulador? Passe longe.

Redirecione a energia: invista em conhecimento e em uma carteira compatível com seu perfil. Crescimento consistente bate “atalho milagroso” no longo prazo.

5. Cuidado com o FOMO (Fear of Missing Out)

O FOMO é o medo de perder uma oportunidade. Ele acontece quando você vê todos comentando sobre um investimento que “só sobe” e sente que precisa entrar de qualquer jeito. O problema é que, muitas vezes, quando o assunto já está em todo lugar, o melhor momento de entrada já passou.

Exemplo prático: em 2020 e 2021, muitas pessoas correram para comprar ações de empresas de tecnologia ou criptomoedas só porque “todo mundo estava ganhando”. Pouco depois, vieram as quedas, e muitos iniciantes venderam com prejuízo.

Como evitar:

- Lembre-se de que o mercado sempre terá novas oportunidades.

- Siga seu plano e não invista em algo que você não entende.

- Antes de entrar em um ativo por impulso, pergunte: “Estou comprando porque faz sentido para minha estratégia ou só porque tenho medo de ficar de fora?”

Regra de ouro do mindset:

3D: Depositar (todo mês), Diversificar (com método) e Deixar quieto (respeitar o prazo).

Com paciência, consistência, foco no próprio plano e radar ligado para promessas fáceis, você cria as condições para que os resultados apareçam — no tempo certo.

Principais erros dos iniciantes

Ao começar a investir, é normal cometer erros. Mas conhecer os mais comuns ajuda a evitá-los e acelerar o aprendizado. Veja os principais:

1. Começar sem reserva de emergência

Muitos iniciantes querem ir direto para a Bolsa ou fundos imobiliários sem antes montar a reserva de emergência. O problema é que, diante de um imprevisto, acabam sendo obrigados a vender investimentos em momentos ruins.

Exemplo: alguém que coloca todo o dinheiro em ações e perde o emprego pode precisar vender os papéis durante uma queda, consolidando prejuízo.

2. Investir sem definir objetivos

Sem objetivos claros, o investidor escolhe produtos aleatórios, muitas vezes inadequados para o prazo desejado.

Exemplo: aplicar em Tesouro IPCA+ (prazo longo) para uma viagem daqui a 1 ano pode gerar perdas se houver necessidade de resgatar antes.

3. Colocar todo o dinheiro em um único ativo

A falta de diversificação é um erro clássico. Concentrar os recursos em apenas uma empresa, setor ou produto aumenta o risco de perda.

Exemplo: investir tudo em ações de uma empresa que enfrenta crise pode comprometer todo o patrimônio.

4. Cair em promessas milagrosas

Ofertas de “investimentos garantidos” com retorno muito acima do mercado geralmente escondem riscos altíssimos ou são golpes.

Exemplo: esquemas que prometem 5% ou 10% de rentabilidade ao mês quase sempre resultam em perdas.

5. Ignorar custos e impostos

Muitos investidores iniciantes esquecem que taxas e impostos reduzem a rentabilidade final.

Exemplo: um fundo que rende 12% ao ano, mas cobra 2% de taxa de administração + 20% de IR sobre os ganhos, entrega muito menos no bolso do investidor do que parece inicialmente.

6. Mudar de estratégia o tempo todo

Oscilações do mercado levam iniciantes a entrar e sair de ativos com frequência, em busca de “acertar o momento certo”. Isso gera ansiedade e, muitas vezes, prejuízo.

Exemplo: vender ações em queda por medo e depois recomprá-las em alta, perdendo dinheiro nos dois movimentos.

Ferramentas que ajudam nos primeiros passos

Começar a investir pode parecer desafiador, mas a boa notícia é que existem várias ferramentas que facilitam o processo. Elas ajudam a organizar o orçamento, simular investimentos e aprender mais sobre o mercado. Veja algumas opções que podem ser usadas no dia a dia:

1. Planilhas de controle financeiro

Planilhas são uma forma simples e eficiente de visualizar entradas, saídas e valores destinados a investimentos. Com elas, você acompanha onde o dinheiro está indo e planeja seus aportes mensais.

Exemplo: uma planilha que mostra quanto já foi acumulado na reserva de emergência e quanto ainda falta para atingir a meta.

2. Simuladores de investimento

Simuladores permitem calcular quanto seu dinheiro pode render em diferentes prazos e produtos, ajudando a comparar opções e entender o efeito dos juros compostos.

Um ferramenta bem útil, nesse sentido, é a Calculadora de investimentos do Valor Investe. Ela permite simular e comparar o retorno de um investimento entre diversas opções diferentes (Poupança, Tesouro Direto, CDB, LCI/LCA etc)

3. Aplicativos de finanças pessoais

No Brasil, há diversos aplicativos que ajudam a organizar despesas e acompanhar investimentos de forma prática:

- Mobills → foco no controle de gastos e metas financeiras.

- Organizze → gestão simples de receitas e despesas, muito usado por iniciantes.

- Minhas Economias → gratuito, com versão web e mobile, permite criar metas e simular cenários.

Esses apps permitem categorizar despesas, acompanhar em tempo real e liberar espaço no orçamento para investir.

4. Relatórios e conteúdos educativos

Para aprender mais, vale acompanhar portais confiáveis e canais de YouTube que traduzem o mercado para a linguagem do dia a dia:

Sites e portais oficiais:

- Tesouro Direto (site oficial do Governo) → simuladores e explicações detalhadas sobre títulos públicos.

- B3 Educação (bolsa de valores do Brasil) → cursos e conteúdos gratuitos sobre renda fixa e variável.

- Nubank Educação Financeira → conteúdos simples para quem está começando.

- InvestNews → notícias e análises de mercado em linguagem acessível.

Canais de YouTube de influenciadores:

- Me Poupe! (Nathalia Arcuri) → foco em iniciantes, com linguagem descontraída.

- Geração Dividendos (Léo Alves) → informação atualizadas e confiáveis sobre o mundo dos investimentos

- Economista Sincero (Charles Mendlowicz) → análises práticas sobre investimentos e mercado.

- Você Mais Rico (Bruno Perini) → foco em independência financeira e renda variável.

Essas fontes oferecem uma combinação de educação prática e atualização constante, evitando que o iniciante dependa apenas de redes sociais ou dicas informais.

👉 Usar essas ferramentas não substitui o hábito de investir, mas torna o processo muito mais simples, organizado e consciente.

Próximos passos após os primeiros investimentos

Concluir a reserva de emergência e dar os primeiros aportes em renda fixa é só o começo. A partir daí, o investidor pode começar a expandir sua carteira e buscar novas oportunidades. Veja como evoluir de forma segura:

1. Reforce a base com aportes regulares

Mesmo depois de montar a reserva de emergência, continue destinando parte da sua renda para investimentos de baixo risco. Isso garante estabilidade e protege o patrimônio em cenários de incerteza.

2. Experimente prazos maiores na renda fixa

Depois da reserva, é possível diversificar dentro da própria renda fixa. Títulos como Tesouro IPCA+ ou CDBs de médio e longo prazo costumam oferecer rendimentos mais altos para quem pode deixar o dinheiro aplicado por mais tempo.

3. Inclua uma fatia em renda variável

Com a base pronta, é hora de começar a aprender sobre renda variável. O ideal é começar pequeno, com um percentual reduzido da carteira (ex.: 10% ou 20%).

- ETFs: fundos que replicam índices como o Ibovespa, permitindo diversificação com um único ativo.

- Fundos Imobiliários (FIIs): oferecem renda mensal e exposição ao mercado imobiliário sem precisar comprar imóveis.

- Ações: indicadas para quem deseja se aprofundar, estudar empresas e acompanhar o mercado.

4. Diversifique aos poucos

A diversificação não precisa ser complexa. Uma boa estratégia é combinar segurança da renda fixa, crescimento da renda variável e, com o tempo, até considerar investimentos no exterior por meio de ETFs internacionais.

5. Continue estudando e ajustando sua estratégia

Investir não é um evento único, mas um processo contínuo. O mercado muda com o tempo: taxas de juros sobem ou caem, novas oportunidades surgem e algumas deixam de ser atrativas. Por isso, o investidor precisa manter o hábito de aprender e revisar sua carteira.

Estudar não significa virar especialista em economia ou acompanhar o noticiário todos os dias. O mais importante é desenvolver uma rotina de aprendizado — pode ser lendo um livro por semestre, acompanhando conteúdos confiáveis em blogs e canais de YouTube, ou até participando de cursos rápidos de finanças. Esse conhecimento extra ajuda a tomar decisões mais conscientes e a não depender apenas de recomendações externas.

Outro ponto fundamental é revisar periodicamente sua estratégia. Pelo menos uma vez por ano, avalie:

- Seus objetivos ainda são os mesmos? (Ex.: juntar para a aposentadoria, comprar um imóvel, viajar)

- Sua renda aumentou ou diminuiu? É possível investir mais ou precisa ajustar os aportes?

- Sua carteira ainda está equilibrada com seu perfil de risco?

👉 Exemplo prático: se você começou investindo 80% em renda fixa e 20% em renda variável, mas depois de dois anos a renda variável valorizou muito, pode ser que sua carteira esteja em 70%/30%. Nesse caso, vale realocar parte dos ganhos para voltar ao equilíbrio original, reduzindo riscos.

A disciplina de revisar, aprender e ajustar é o que transforma o iniciante em um investidor consistente, preparado para crescer no longo prazo..

Perguntas frequentes (FAQ)

Qual o melhor tipo de investimento para iniciantes?

O melhor investimento para quem está começando é a renda fixa, especialmente o Tesouro Selic e os CDBs de liquidez diária. Eles são seguros, simples de entender e permitem resgate rápido em caso de emergência.

Quanto preciso para começar a investir?

Hoje é possível investir a partir de valores muito baixos. No Tesouro Direto, por exemplo, você pode começar com cerca de R$ 30. O mais importante não é o valor inicial, mas criar o hábito de investir com regularidade.

Como começar a investir ganhando pouco?

Mesmo com renda baixa é possível investir. O segredo é reservar uma pequena quantia mensal, como R$ 50 ou R$ 100, e direcionar para investimentos seguros. Com disciplina e consistência, o valor cresce ao longo do tempo graças aos juros compostos.

Posso investir mesmo ganhando um salário mínimo?

Sim. O ideal é começar pequeno, após organizar as finanças e, se possível, quitar dívidas caras. Separar um valor simbólico todo mês já cria o hábito e permite construir a reserva de emergência.

Como juntar dinheiro para investir?

O primeiro passo é organizar o orçamento, cortar gastos desnecessários e definir uma meta mensal para guardar. Automatizar o processo — como programar uma transferência no dia do recebimento do salário — ajuda a não gastar antes de investir.

É melhor investir na poupança ou no Tesouro Direto?

O Tesouro Direto Selic é geralmente mais vantajoso que a poupança, pois rende de acordo com a taxa básica de juros e acompanha a inflação de forma mais eficiente. Além disso, tem a mesma segurança, já que é garantido pelo governo.

Preciso de um assessor para começar a investir?

Não é obrigatório. Hoje, com a quantidade de corretoras digitais, aplicativos e conteúdos gratuitos disponíveis, qualquer pessoa pode começar sozinha. O assessor pode ser útil em casos mais avançados, quando você deseja personalizar sua estratégia ou não tem tempo para acompanhar o mercado.

Conclusão

Começar a investir do zero pode parecer desafiador no início, mas, na prática, o caminho é simples: organize suas finanças, monte sua reserva de emergência, escolha investimentos básicos de renda fixa e crie o hábito de aportar todos os meses. Aos poucos, você vai ganhar confiança, aprender mais e abrir espaço para diversificar sua carteira.

Lembre-se de que investir não é uma corrida de velocidade, e sim uma maratona. A paciência, a consistência e a disciplina são os verdadeiros segredos para construir patrimônio e alcançar seus objetivos.

O mais importante não é começar com muito dinheiro, mas começar agora. O tempo é seu maior aliado, pois potencializa os resultados através dos juros compostos.

👉 Se você quer dar o próximo passo, confira nossos conteúdos complementares:

- Reserva de emergência: como montar a sua

- Metas financeiras: como definir e alcançar

- O que é renda fixa e como funciona

- Tesouro Direto na prática

Comece pequeno, mas comece hoje. O futuro agradece as escolhas que você faz no presente.