Você já deve ter ouvido a frase: “quem compra terra, não erra”. O sonho brasileiro de ter cinco apartamentos alugados e viver de renda na aposentadoria é legítimo, mas a barreira de entrada é cruel. Para receber R$ 3.000 líquidos de aluguel hoje, você precisaria ter cerca de R$ 800 mil investidos em imóveis físicos — sem contar a dor de cabeça com inquilinos, reformas, vacância e o “Leão” mordendo até 27,5% do seu lucro no Imposto de Renda.

Mas e se eu te dissesse que você pode receber esse mesmo aluguel começando com cerca de R$ 10,00?

Não é mágica, é o mercado financeiro democrático. Em 2026, atingimos o marco histórico de 3 milhões de brasileiros investindo em Fundos Imobiliários (FIIs). Eles descobriram o segredo para gerar dividendos mensais isentos de imposto, com a segurança do mercado imobiliário e a liquidez de poder vender sua parte quase que instantaneamente, com um clique no celular.

Se você quer construir uma máquina de renda passiva que trabalha enquanto você dorme (literalmente), este guia foi escrito para você.

📌 Resumo Rápido: O que você precisa saber

- O que são: FIIs são “pedacinhos” de grandes imóveis (shoppings, galpões, escritórios) que você compra na Bolsa e recebe o aluguel proporcional mensalmente.

- A Vantagem Fiscal: Ao contrário do aluguel físico, os dividendos dos FIIs são isentos de Imposto de Renda para pessoa física.

- Rentabilidade: Com a Selic atual em 15%, é possível encontrar FIIs pagando mais de 1% ao mês (“aluguel” de R$ 100 para cada R$ 10k investidos).

- O Objetivo: Atingir o “Número Mágico” — o momento em que os seus dividendos compram novas cotas sozinhos, ativando o efeito bola de neve.

O que é Viver de Renda com FIIs?

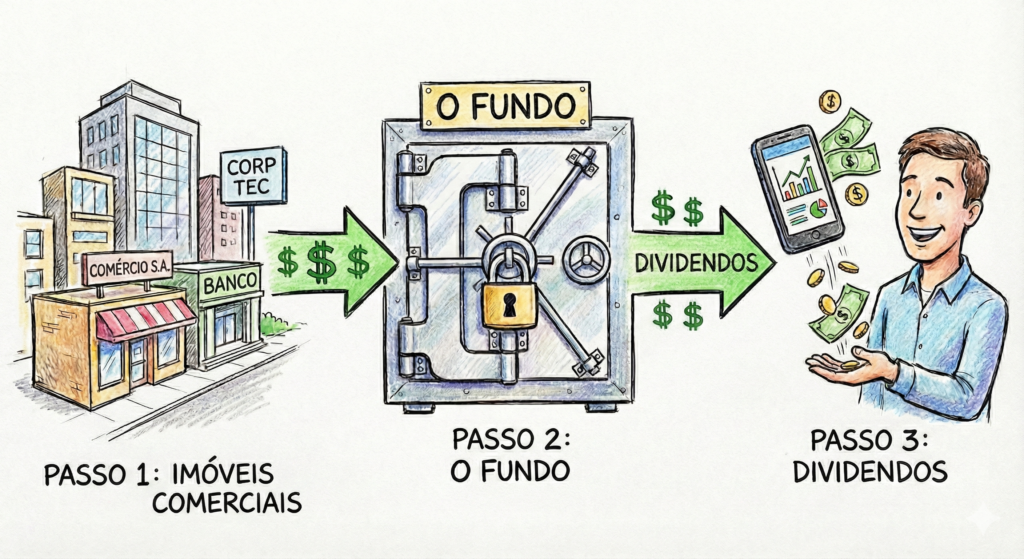

Imagine que você quer ser dono de um Shopping Center ou de um prédio corporativo na Faria Lima. Sozinho, isso custaria bilhões. Mas e se você pudesse comprar apenas 1 metro quadrado desse imóvel e receber o aluguel proporcional a ele?

É exatamente isso que os Fundos Imobiliários (FIIs) fazem.

Eles funcionam como um “condomínio de investidores”. Milhares de pessoas juntam dinheiro, entregam para um gestor profissional, e esse gestor compra imóveis de alta qualidade ou títulos de dívida do setor. O lucro desses aluguéis ou juros é distribuído mensalmente para você, isento de imposto (falaremos disso já já).

Para viver de renda com segurança, você precisa entender que existem dois tipos principais de FIIs no cardápio:

1. FIIs de Tijolo (O “Dono do Imóvel”)

- O que são: Fundos que compram imóveis físicos reais.

- Exemplos: Shoppings, Galpões Logísticos (onde a Amazon guarda entregas), Hospitais, Lajes Corporativas (escritórios).

- Como você ganha: Com o pagamento do aluguel dos inquilinos e com a valorização do imóvel ao longo dos anos.

- Perfil: Mais estável, ideal para proteger o patrimônio da inflação.

2. FIIs de Papel (O “Banqueiro do Imóvel”)

- O que são: Fundos que não compram paredes, mas sim dívidas do setor imobiliário (CRIs – Certificados de Recebíveis Imobiliários). Eles “emprestam” dinheiro para construtoras e cobram juros altos.

- Como você ganha: Com os juros pagos pelos devedores.

- Perfil: Paga dividendos mais gordos (muitas vezes acima de 1% ao mês), especialmente quando a Selic ou a inflação estão altas.

O Pulo do Gato: Uma carteira para viver de renda sólida não aposta tudo em um só. Ela mistura a segurança do Tijolo com a rentabilidade do Papel.

A Magia dos Dividendos Mensais

Por que 3 milhões de brasileiros amam FIIs? Previsibilidade.

Diferentemente das ações (que pagam quando querem), a lei obriga os FIIs a distribuir 95% do lucro semestralmente. Na prática, quase todos pagam mensalmente. Isso significa dinheiro caindo na conta todo mês.

Mas o verdadeiro “pulo do gato” é fiscal.

O Fim da Mordida do Leão

Se você tem um apartamento alugado por R$ 3.000, o Imposto de Renda (IR) pode comer até 27,5% desse valor.

Nos FIIs, para pessoa física, por outro lado, o dividendo é isento de IR. O que cai na conta é seu.

Comparativo Rápido: Tijolo x Papel (Bolsa)

| Critério | 🏠 Imóvel Físico (R$ 500k) | 🏢 Carteira de FIIs (R$ 500k) |

| Renda Mensal | ~R$ 1.800 (0,3% – 0,4%) | ~R$ 5.000 (1,0% – 1,1%) |

| Imposto (IR) | Até 27,5% (Tabela Progressiva) | 0% (Isento) |

| Vacância | Imóvel vazio = 100% prejuízo (+ condomínio/IPTU) | 1 galpão vazio = Queda de 2% na renda (diluído) |

| Liquidez | Pode demorar meses para vender | Segundos (vende no celular) |

| Dor de Cabeça | Inquilino, obra, cartório | Nenhuma |

A Conclusão Matemática:

Portanto, para empatar com o retorno líquido de um bom FII hoje, você precisaria comprar um imóvel muito barato e alugar muito caro. Na vida real, a Bolsa venceu o Tijolo.

O Efeito Bola de Neve: O Segredo da Riqueza

Muitos desistem de viver de renda porque, no começo, os dividendos parecem pequenos (R$ 10, R$ 50). A sensação é de que “não vale a pena”.

Mas o segredo não é o valor inicial, é a Velocidade do Reinvestimento. Quando você usa o dividendo para comprar mais cotas do mesmo fundo, no mês seguinte você recebe sobre as cotas originais + as novas. Isso cria uma exponencialidade (Juros Compostos) que explode sua renda no longo prazo.

A Meta de Ouro: O “Número Mágico” Esqueça a meta distante de “Ter R$ 1 Milhão”. Sua primeira meta deve ser atingir o Número Mágico (Magic Number).

- O que é: A quantidade exata de cotas necessárias para que os dividendos mensais comprem 1 nova cota sozinha, sem você tirar dinheiro do bolso.

Exemplo Prático (FII Base 10):

- Preço da Cota: R$ 10,00

- Dividendo Mensal: R$ 0,10 (1,0%)

- Número Mágico: 100 Cotas.

Ao atingir essa marca, a “máquina” começa a andar sozinha.

Dica de Equilíbrio: Matematicamente, reinvestir 100% é o caminho mais rápido. Mas psicologicamente, é importante celebrar.

- Que tal usar os primeiros dividendos para pagar um café?

- Depois, um jantar?

- E só então, pagar o aluguel? Sentir o benefício real do dinheiro ajuda a manter a disciplina de aportar todos os meses.

Como escolher os Melhores FIIs para sua carteira

Cuidado com o “Canto da Sereia”: Não compre um FII só porque ele pagou muito dividendo no último mês.

Muitas vezes, um Dividend Yield (DY) explosivo (ex: 18% ao ano) esconde um risco altíssimo ou um imóvel que está sendo devolvido.

Para montar uma carteira de viver de renda segura, analise este quinteto:

1. P/VP (O Preço Justo)

- O que é: Valor da Cota dividido pelo Valor Patrimonial (quanto os imóveis valem de verdade).

- A Regra:

- P/VP = 1,00: Preço Justo. (Você paga R$ 100 por R$ 100 de patrimônio).

- P/VP < 1,00: Desconto (Barato). Oportunidade, mas investigue se o fundo não tem problemas.

- P/VP > 1,10: Ágio (Caro). Evite pagar muito acima de 1,10, pois diminui seu retorno.

2. Dividend Yield (A Consistência)

- O Erro: Olhar apenas o DY dos últimos 12 meses.

- Prefira a Consistência à Explosão.

- O Acerto: Olhe a Média Histórica (3 a 5 anos). Um fundo que paga 0,8% todo mês é muito melhor do que um que paga 2% em janeiro e 0% em fevereiro.

3. Liquidez Diária (A Porta de Saída)

- A Regra de Bolso: Busque fundos que negociem, pelo menos, R$ 500 mil a R$ 1 milhão por dia.

- Por que? Se você precisar vender suas cotas numa emergência, fundos líquidos garantem que você venda rápido e pelo preço justo, sem ter que dar “descontos” para achar comprador.

4. Vacância (O Imóvel Vazio)

- Um shopping vazio não paga dividendo.

- Monitore a Vacância Física: Acima de 10% já exige atenção. Se for Fundo Monoativo (um só prédio) e o inquilino sair, sua renda vai a zero. Prefira fundos Multimóveis (vários prédios) para diluir esse risco.

- O Alerta: Acima de 10% já exige atenção. Acima de 20%, o sinal vermelho acende (a menos que o gestor tenha um plano claro de reforma).

5. Gestão (Quem cuida do seu dinheiro?)

- Imóvel não se gere sozinho. Quem é a gestora? (Kinea, Credit Suisse, XP, HGLG, etc.).

- O que olhar: A gestora tem histórico longo? Ela é transparente nos relatórios?

- Dica: Prefira fundos com Gestão Ativa, onde o gestor trabalha para melhorar os imóveis e aumentar o aluguel, em vez de apenas repassar o que recebe.

🔍 Onde encontrar esses dados?

1. A Fonte Oficial (Obrigatória): O Relatório Gerencial Antes de colocar seu dinheiro, baixe o PDF mensal que o gestor publica no site do fundo ou na B3.

- Lá, o gestor explica por que a vacância subiu, quem são os inquilinos e o que esperar para os próximos meses. É a carta do gestor para os sócios (você).

2. Os Agregadores (Para filtrar rápido):

- Investidor10 (Visual simples e direto).

- StatusInvest (O mais completo em dados históricos).

- Funds Explorer (Rankings e ferramentas de comparação).

Os Riscos que ninguém te conta (e como se proteger)

Ganhar dividendos mensais é viciante, mas o mercado não dá almoço grátis. Para viver de renda sem sustos, você precisa aceitar (e gerenciar) estes 4 perigos principais:

1. O Risco de Concentração (O Fundo “Mono-Tudo”)

- O Perigo: Fundos que têm apenas 1 prédio (Monoativo) ou alugam para apenas 1 inquilino (Monoinquilino).

- O Cenário de Pesadelo: Se esse único inquilino sair ou o prédio tiver um problema estrutural, sua renda cai para zero instantaneamente.

- A Proteção: Prefira sempre fundos Multiativos (vários prédios) e Multi-inquilinos. Se um sair, os outros continuam pagando. Essa diversificação mitiga os riscos.

2. A Oscilação da Cota (Volatilidade)

- O Perigo: Você comprou por R$ 100 hoje. Amanhã, o mercado entra em pânico e a cota cai para R$ 90.

- O Erro: Vender no desespero e realizar o prejuízo.

- A Proteção: Foco na Renda, não no Preço. Se os fundamentos do imóvel continuam bons e o aluguel continua caindo na conta, a variação do preço da cota é irrelevante no curto prazo.

3. O Calote nos FIIs de Papel (Risco de Crédito)

- O Perigo: Fundos de Papel que prometem retornos exorbitantes (ex: 16% ao ano) geralmente emprestam para empresas arriscadas. Se a empresa quebrar, o fundo toma calote.

- A Proteção: Fuja dos fundos “High Yield” (Alto Risco) se você não souber analisar o que tem dentro. Prefira fundos “High Grade” (Devedores de primeira linha), mesmo que paguem um pouco menos.

4. A Alavancagem (Dívida do Fundo)

- O Perigo: Alguns fundos compram imóveis usando dinheiro emprestado (dívida) para crescer rápido. Se os juros sobem (como agora em 2026), a dívida fica cara e come o lucro do aluguel.

- A Proteção: Verifique no Relatório Gerencial se o fundo tem dívidas e se o gestor tem caixa para pagá-las.

🛡️ O Único “Seguro” Gratuito: Diversificação

Nunca coloque todo o seu dinheiro em um único fundo, por melhor que ele seja.

- Se um inquilino sair, o impacto é brutal.

- Se você tem 10 fundos diferentes, o impacto é diluído.

A Regra de Ouro: Tenha pelo menos 8 a 10 fundos diferentes. Assim, se um der problema, sua aposentadoria não corre perigo.

Conclusão: Quanto preciso investir para Viver de Renda?

A pergunta de 1 milhão de reais (literalmente).

Muitos desanimam achando que precisam ser milionários para começar. Errado.

Com uma carteira diversificada (Papel + Tijolo) rendendo uma média conservadora de 0,9% ao mês (cenário realista para 2026), a escada da liberdade financeira se parece com isso:

| Meta de Renda Mensal | Patrimônio Necessário (Aproximado) | O que isso paga? |

| R$ 100,00 | R$ 11.000 | A conta de internet/luz. |

| R$ 500,00 | R$ 55.000 | O condomínio ou o mercado. |

| R$ 2.000,00 | R$ 220.000 | Um aluguel básico ou a escola dos filhos. |

| R$ 5.000,00 | R$ 550.000 | Liberdade Financeira (Básica) |

| R$ 10.000,00 | R$ 1.100.000 | Estilo de vida confortável. |

O Segredo: Você não precisa tirar esses R$ 550 mil do bolso.

Cerca de 40% a 50% desse valor virá dos próprios dividendos reinvestidos ao longo do tempo (o Efeito Bola de Neve). O seu esforço real é muito menor do que a tabela mostra.

📚 Para ir mais fundo

- Ferramenta Essencial: Planilha Check-up do Investidor – A ferramenta que permite acompanhar seus investimentos, organizar seus FIIs, controlar o preço médio e ver a “Bola de Neve” crescer mês a mês.

- Leitura Recomendada: Guia Suno Fundos Imobiliários (Professor Baroni) – A bíblia técnica para quem quer aprender a ler relatórios gerenciais como um analista profissional.

- Dados de Mercado: Status Invest – O melhor site gratuito para consultar o histórico de dividendos e P/VP de qualquer fundo.

- Artigo Relacionado: Reserva de Emergência: Proteja-se de imprevistos – Não pule etapas. Garanta sua segurança antes de buscar renda variável.

- Artigo Relacionado: O Guia Completo dos Dividendos para Iniciantes – Descubra o que são dividendos, como funcionam, como recebê-los e calcular seu retorno.

📩 O Próximo Passo Inteligente

Quer receber análises diretas sobre quais FIIs estão baratos ou caros, sem “financês” complicado?

Inscreva-se na Radar de Valor, nossa newsletter semanal gratuita. Toda semana, uma análise de mercado direto na sua caixa de entrada.

Perguntas Frequentes (FAQ)

Com uma carteira média rendendo 0,9% a 1,0% ao mês (cenário 2026), você receberia entre R$ 900 e R$ 1.000 isentos de IR na sua conta todo mês.

Não. Existem excelentes FIIs (“Base 10”) custando R$ 9,00 ou R$ 10,00 a cota. Com o preço de um lanche, você já se torna investidor imobiliário.

A matemática é simples: você atinge a liberdade financeira quando os rendimentos dos seus investimentos (Renda Passiva) pagam todas as suas contas mensais (Custo de Vida). A forma mais acessível no Brasil hoje é montar uma carteira de Fundos Imobiliários (FIIs), pois eles pagam “aluguéis” isentos de IR mensalmente, permitindo o reinvestimento (efeito bola de neve) desde o primeiro mês.

O “cardápio” se divide em 3 grupos principais:

1. FIIs de Tijolo: Donos de imóveis reais (Shoppings, Galpões Logísticos, Lajes Corporativas). Ganham com aluguel e valorização do imóvel.

2. FIIs de Papel: “Banqueiros” do setor. Investem em dívidas imobiliárias (CRIs) e ganham com juros.

3. Fiagros: Seguem a lógica dos FIIs, mas investem no agronegócio (terras ou dívidas rurais).

É mais fácil que pedir comida no app:

1. Abra conta em uma corretora de valores (são gratuitas).

2. Transfira o dinheiro via Pix.

3. No “Home Broker” ou na busca do app, digite o código do fundo (ex: ABCD11).

4. Defina a quantidade (pode começar com 1 cota de R$ 10,00) e clique em Comprar. Pronto, no mês seguinte o aluguel já cai na sua conta.