Você prefere plantar uma semente ou comprar uma árvore pronta?

Imagine duas pessoas. Uma planta uma semente e cuida dela com calma, ao longo dos anos. A outra espera o tempo passar e, quando precisa da sombra, corre atrás de comprar uma árvore já crescida. Quem você acha que pagou mais caro?

Essa é a diferença entre quem começa a investir cedo e quem adia.

Investir pensando na aposentadoria não precisa ser sobre “ficar velho” ou “parar de trabalhar”. É, na verdade, sobre liberdade: liberdade de escolha, de tempo, de ritmo de vida. E para quem começa cedo, o caminho se torna muito mais leve.

Neste artigo, você vai entender por que investir cedo é o maior trunfo que alguém pode ter — e não só por causa dos juros compostos. Vamos além dos números e mostrar o que pouca gente fala sobre o impacto de começar cedo: na sua mente, no seu futuro e nas suas possibilidades.

🔁 1. O poder dos juros compostos (mas com um novo olhar)

Você provavelmente já ouviu que os juros compostos são os “juros sobre os juros”. Mas a verdade é que essa explicação, por mais correta que seja, não transmite toda a força dessa ferramenta — especialmente quando o tempo está a seu favor.

Vamos ilustrar com um exemplo simples:

Paula começa a investir aos 20 anos, aplicando R$ 200 por mês.

Mariana começa aos 35 anos, aplicando R$ 500 por mês — mais que o dobro.

Ambas investem até os 60 anos, com rendimento médio de 0,7% ao mês (~8,7% ao ano).

Ao final dos 40 anos, Paula terá investido R$ 96 mil e acumulado cerca de R$ 688 mil.

Já Mariana, mesmo investindo R$ 150 mil (quase 60% a mais), terminará com cerca de R$ 523 mil.

Sim: quem começou mais cedo e com menos dinheiro terminou com mais.

Esse é o verdadeiro impacto do tempo. Os juros compostos funcionam como um aliado que só exige uma coisa de você: paciência. E quanto mais cedo você começa, menos esforço precisa fazer.

Mas aqui vai o olhar fora do óbvio:

Começar cedo não é só sobre ganhar mais dinheiro. É sobre comprar tranquilidade no futuro. É sobre ter a liberdade de parar de investir mais cedo, ou de investir menos conforme a vida muda. É sobre ter margem para errar, ajustar e recomeçar, sem colocar tudo a perder.

Tempo é o ativo mais poderoso do investidor. Dinheiro você recupera. Tempo, nunca.

🧠 2. A vantagem psicológica de começar cedo

Investir cedo não traz só retorno financeiro. Traz um retorno emocional e comportamental que a maioria das pessoas subestima.

Quando você começa a investir ainda jovem — mesmo que com pouco — você começa a treinar sua mente para algo que falta em 90% dos brasileiros: disciplina e visão de longo prazo. E esse treino cria hábitos que se estendem para além do dinheiro.

Aqui estão algumas das vantagens psicológicas mais poderosas de começar cedo:

✅ 1. Menos pressão, mais clareza

Quem começa aos 20 ou 25 sabe que tem décadas pela frente. O tempo está a favor. Isso reduz a ansiedade e o medo de errar. Dá tempo para ajustar o rumo com calma, sem precisar de soluções milagrosas.

✅ 2. Criação de identidade: “eu sou alguém que investe”

Quanto mais cedo você se identifica com o hábito de investir, mais ele se consolida como parte da sua personalidade. Investir não vira uma obrigação, mas um traço seu. E hábitos construídos com tempo se tornam rotina quase infalível.

✅ 3. Confiança financeira mais sólida

Você começa a entender como o mercado funciona, vê seus primeiros ganhos, aprende com seus próprios erros. Isso gera confiança — algo raro quando o assunto é dinheiro. E essa confiança é libertadora.

✅ 4. Redução da culpa e do arrependimento futuros

Quem adia o início quase sempre carrega um “e se…” na cabeça. Quem começa cedo raramente se arrepende. Pode até mudar de estratégia no caminho, mas olha para trás com a tranquilidade de quem deu o primeiro passo no tempo certo.

✅ 5. Menos reatividade em momentos de crise

Quem já está investindo há anos costuma lidar melhor com quedas do mercado. Já viu isso acontecer antes. Já entendeu que oscilações são parte do jogo. Isso evita decisões impulsivas que destroem patrimônios inteiros.

Começar cedo é um presente que você dá ao seu “eu do futuro”. Mas também é um alívio que você oferece ao “você do presente”. É saber que você está no controle.

🗽 3. A aposentadoria como liberdade, não como fim

Durante muito tempo, fomos ensinados a ver a aposentadoria como a linha de chegada: aquele momento em que você para de trabalhar, vive com menos, e torce para o dinheiro durar até o fim da vida.

Mas e se a aposentadoria não for um ponto final?

E se ela for, na verdade, um ponto de virada — onde você ganha autonomia para escolher o que quer fazer da vida, sem depender do próximo contracheque?

Essa é a aposentadoria vista como liberdade.

🔄 A nova lógica: trabalhar por escolha, não por obrigação

Investir cedo não significa parar de trabalhar aos 40. Significa ter a opção de parar.

Significa dizer “não” a um chefe tóxico, a uma rotina esgotante, a uma carreira que não faz mais sentido — porque você construiu um plano B ao longo dos anos.

🔧 Aposentadoria pode ser uma reinvenção

Quando o dinheiro não é um problema, você pode:

- Trabalhar meio período

- Viver de projetos

- Empreender com menos risco

- Tirar um ano sabático

- Se dedicar a uma causa, estudo ou hobby

Tudo isso sem medo de ficar desamparado.

💡 Não é sobre parar, é sobre poder

A verdadeira riqueza não está em viver sem trabalhar.

Está em não precisar mais trabalhar por dinheiro.

E esse cenário não exige loteria, nem herança, nem salário alto. Exige uma coisa: tempo. E quanto mais cedo você começa a investir, mais cedo essa liberdade se aproxima.

Aposentadoria, no fim das contas, não é um destino. É uma condição.

E quanto antes você planta as sementes, mais cedo colhe a autonomia de ser quem quiser, no ritmo que quiser.

👨💻 Exemplos:

Gustavo Cerbasi e a liberdade construída com consistência

Gustavo Cerbasi, autor de livros como Casais Inteligentes Enriquecem Juntos, é um dos nomes mais conhecidos da educação financeira no Brasil. O que pouca gente sabe é que ele praticou o que ensinava desde cedo.

Cerbasi começou a investir ainda jovem, enquanto trabalhava como professor e consultor. Ele nunca teve um salário astronômico, mas manteve uma estratégia clara: viver abaixo do que ganhava, investir com regularidade e pensar no longo prazo. Aos 40 e poucos anos, já podia viver de renda — e optou por mudar de vida.

Hoje, ele vive com a família em Portugal, viaja com frequência, trabalha apenas em projetos que realmente quer, e diz abertamente que poderia parar de trabalhar se quisesse. Mas não parou — apenas ganhou a liberdade de escolher.

“Meu objetivo nunca foi parar de trabalhar, e sim poder dizer ‘não’ para o que não me faz feliz.”

— Gustavo Cerbasi

🔗 Saiba mais. Visite o site do Gustavo Cerbasi em, https://www.gustavocerbasi.com.br/.

André Bona – o educador financeiro que virou nômade

André Bona é um educador financeiro brasileiro, ex-professor universitário e ex-assessor de investimentos. Durante anos, ele viveu uma vida “normal”, com salário fixo e rotina comum. Mas, desde cedo, tomou uma decisão: investir de forma constante para conquistar liberdade no futuro.

Ele começou a investir com disciplina, estudando sobre finanças, montando sua carteira e mantendo um estilo de vida simples. O objetivo era claro: atingir independência financeira para não depender mais do trabalho tradicional.

Após atingir essa meta, Bona passou a viver de renda e transformou sua vida. Hoje, é nômade — mora em diferentes lugares, trabalha remotamente apenas quando quer, e compartilha sua experiência com seus seguidores. Seu canal no YouTube e blog têm milhares de seguidores, e ele mostra, com transparência, que atingir a liberdade financeira no Brasil é possível sim, sem fórmulas mágicas ou renda altíssima.

“A liberdade financeira não é sobre dinheiro. É sobre tempo e escolhas.”

— André Bona

🔗 Saiba mais. Visite o canal do YouTube em https://www.youtube.com/user/andrelvbona/videos e tenha mais insights sobre investimentos e planejamento financeiro.

⏳ 4. Os riscos invisíveis de começar tarde

Quando se fala em deixar para depois, muita gente pensa:

“Ah, ainda dá tempo. Quando eu ganhar mais, eu invisto.”

Ou: “Agora não é o momento. Quando as coisas estabilizarem, eu começo.”

Mas existe um custo silencioso em adiar o início dos investimentos — e ele vai muito além da matemática dos juros compostos.

⚠️ 1. A necessidade de correr riscos maiores

Quem começa tarde tem menos tempo para acumular patrimônio. Para tentar compensar, acaba sendo tentado a buscar “atalhos” — investimentos arriscados, promessas de retornos altos ou modismos financeiros.

O risco aqui não é só perder dinheiro. É perder a confiança e abandonar o plano antes de começar de verdade.

⚠️ 2. O peso psicológico da corrida contra o tempo

Investir sob pressão não é a mesma coisa que investir com calma.

Quem começa tarde sente mais ansiedade, culpa e medo de não conseguir. Isso leva a decisões impulsivas ou paralisia.

A aposentadoria, que deveria ser um projeto de liberdade, vira um fantasma que ronda o futuro.

⚠️ 3. O impacto sobre a qualidade de vida no presente e no futuro

Para quem começa tarde, o esforço necessário para alcançar o mesmo objetivo é bem maior. A parcela da renda que precisa ser poupada cresce, o padrão de vida pode precisar ser reduzido, e os sacrifícios se intensificam.

Em vez de caminhar com leveza, a pessoa corre ofegante — e ainda corre o risco de chegar tarde demais.

⚠️ 4. Menos margem para erro ou imprevistos

Quem começa cedo pode errar, recalcular, recomeçar.

Quem começa tarde não tem esse luxo. Cada tropeço é mais doloroso, cada crise é mais ameaçadora, e o tempo para recuperação é menor.

Adiar investimentos é como deixar de cuidar da saúde porque “ainda estou bem”. Quando o sintoma aparece, pode ser tarde — e caro.

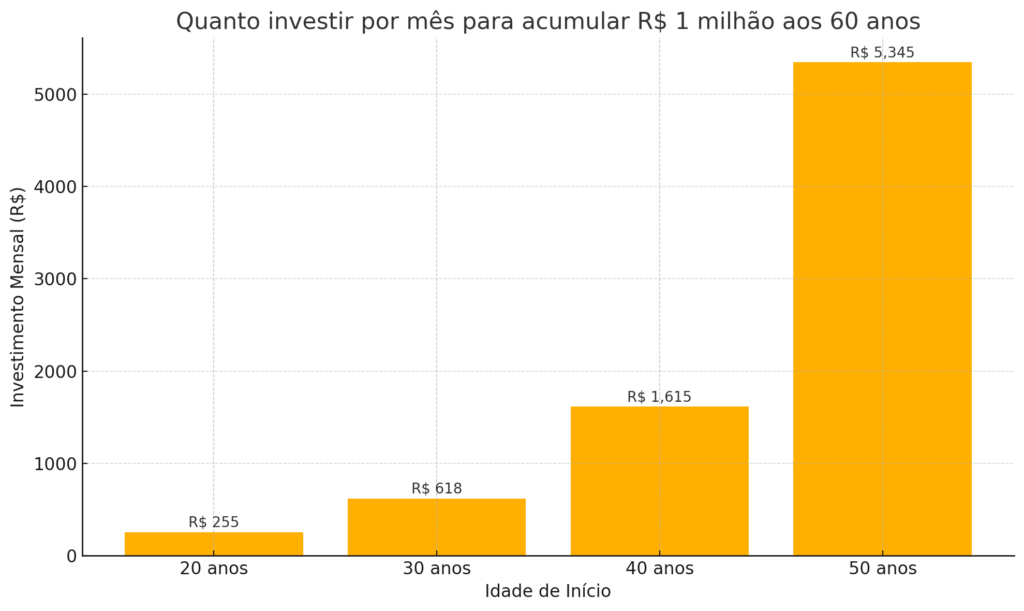

O gráfico abaixo resume bem os riscos de começar a investir tarde. Veja que, para alcançar R$ 1 milhão aos 60 anos, a pessoa que começa aos 50 anos precisa investir quase 21 vezes o valor da pessoa que começa aos 20 anos!

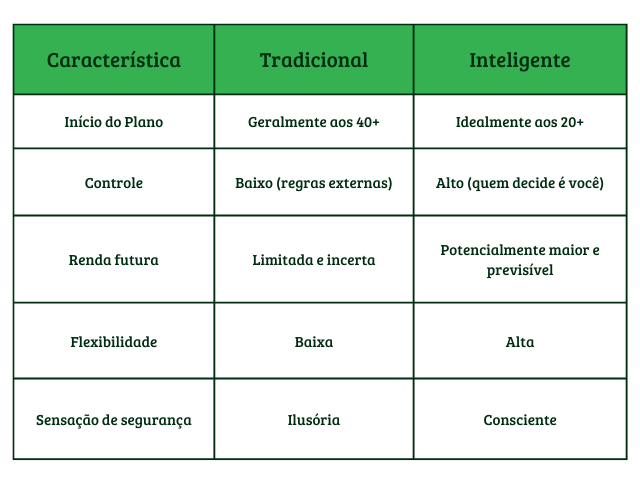

🧭 5. Aposentadoria inteligente vs Aposentadoria tradicional

Durante muito tempo, o plano padrão de aposentadoria era claro: trabalhar 35 anos, contribuir com o INSS, e esperar uma renda mensal vitalícia no fim da jornada.

Mas o mundo mudou. A economia mudou. As regras mudam. E, principalmente, as pessoas mudaram.

Hoje, quem investe cedo tem a chance de optar por um caminho diferente — mais leve, mais seguro, e, acima de tudo, mais alinhado com a vida que deseja viver.

🧓 Aposentadoria tradicional: o modelo da escassez

- Baseada em dependência de terceiros (governo, INSS, previdência do empregador).

- Muitas vezes, a renda final representa uma fração pequena do último salário.

- Pouco flexível: você trabalha enquanto pode, e “para” quando não aguenta mais.

- Vulnerável a reformas, mudanças políticas e inflação.

💡 Aposentadoria inteligente: o modelo da autonomia

- Construída por você, no seu ritmo, com seus próprios recursos.

- Diversificada: pode combinar INSS, investimentos, previdência privada, imóveis, negócios e renda passiva.

- Mais adaptável: permite parar antes, ou mudar de planos no meio do caminho.

- Baseada na ideia de liberdade: você se aposenta quando puder escolher o que fazer com seu tempo.

📊 Comparativo rápido:

A diferença não está só nos números. Está na postura diante da vida.

A aposentadoria inteligente é uma construção ativa. E quem começa cedo tem o privilégio de moldá-la com mais tempo, menos pressão e mais liberdade.

Um plano para se aposentar mais cedo: conheça o Movimento FIRE

Explore o conceito do Movimento FIRE e como ele propõe alcançar a independência financeira de forma acelerada.

🧠 6. Narrativas que atrapalham quem quer investir cedo

A mente é um campo de batalha quando o assunto é dinheiro. E, na hora de investir cedo, surgem crenças que parecem lógicas, mas atrapalham o seu futuro financeiro.

Aqui estão as mais comuns — e perigosas:

❌ “Sou jovem, tenho tempo de sobra”

Essa é a armadilha mais comum. O jovem acha que pode começar “mais pra frente” — mas o tempo que ele deixa de aproveitar agora é o que teria mais impacto no longo prazo.

Quanto mais cedo você começa, menos esforço precisa fazer.

Adiar não é inofensivo — é caro.

❌ “Não ganho o suficiente para investir”

Muitas pessoas acreditam que só devem começar quando estiverem ganhando bem. Mas é justamente ao começar com pouco que se constrói o hábito e se aprende como investir.

R$50 bem investidos aos 20 anos valem mais que R$500 aos 40.

Investimento não é sobre quanto. É sobre quando.

❌ “Investir é complicado. Não sei por onde começar”

Hoje, há conteúdo de qualidade, plataformas acessíveis e ferramentas que tornam o início muito mais simples. O medo da complexidade é, na maioria das vezes, só um medo do desconhecido.

Você não precisa saber tudo. Precisa apenas começar com algo simples e ir evoluindo.

❌ “Meu foco agora é aproveitar a vida”

Como se investir significasse abrir mão do presente. Com equilíbrio, é possível fazer as 2 coisas. Na verdade, quem investe cedo pode aproveitar a vida depois com mais liberdade, menos estresse e mais possibilidades.

Investir cedo é um ato de autocuidado com o seu “eu futuro”.

❌ “Não adianta pensar em aposentadoria agora”

Esse pensamento surge muito entre quem está no início da carreira. Mas é justamente ali que você tem mais tempo a seu favor, menos despesas fixas e mais margem para testar estratégias sem grandes consequências.

Aposentadoria não é sobre parar de trabalhar. É sobre ter escolha.

💭 Desconstruir essas narrativas é o primeiro passo para construir uma vida mais leve, segura e livre.

Não se trata de virar especialista. É sobre de sair da inércia. E o melhor momento para isso é agora.

📘 7. A história de Lucas e Daniel: o tempo como divisor de águas

Lucas e Daniel são amigos de infância. Estudaram juntos, começaram a trabalhar quase na mesma época e sempre conversaram sobre dinheiro — mas tomaram decisões bem diferentes.

👨💻 Lucas — começou cedo, com pouco

Aos 22 anos, Lucas conseguiu seu primeiro emprego público como técnico administrativo. Não ganhava muito, mas decidiu investir R$ 200 por mês desde o início. Estudou sobre finanças pessoais, montou uma carteira simples com Tesouro Direto e fundos de ações, e foi ajustando com o tempo.

Ele nunca parou de investir. Quando foi promovido, aumentou os aportes. Mas manteve o foco: constância é mais importante do que a quantidade.

🧑💼 Daniel — esperou “o momento certo”

Daniel também começou a trabalhar cedo, mas sempre achou que precisava de um salário maior para investir. Gastava quase tudo com estilo de vida, e dizia:

“Agora não dá, mas quando eu for promovido, começo de verdade.”

Ele só começou a investir aos 35, quando sentiu o peso das responsabilidades. Passou a aportar R$ 600 por mês — o triplo do que Lucas colocava no início.

⏳ Resultado aos 50 anos:

- Lucas investiu R$ 200 por mês durante 28 anos, com rentabilidade média de 0,7% ao mês.

Acumulou aproximadamente R$ 470 mil. - Daniel investiu R$ 600 por mês durante 15 anos, com a mesma rentabilidade.

Acumulou aproximadamente R$ 220 mil.

Mesmo investindo mais dinheiro por mês, Daniel terminou com menos da metade.

Lucas comprou tempo. Daniel tentou comprar resultado.

E o tempo — mais uma vez — provou ser o ativo mais valioso de todos.

🚀 8. Comece hoje. Mesmo que com pouco.

Se tem algo que este artigo mostrou, é que investir cedo não é sobre ter muito dinheiro — é sobre entender o valor do tempo e usá-lo a seu favor.

Você viu como:

- Juros compostos fazem mais diferença com tempo do que com valor;

- Quem começa cedo constrói confiança, hábitos e liberdade;

- O modelo tradicional de aposentadoria não precisa ser o seu;

- Adiar tem custos ocultos — emocionais e financeiros;

- Mesmo histórias simples, como a de Lucas e Daniel, provam isso.

Agora, só falta uma coisa: começar.

E não precisa ser com muito. Pode ser com R$ 50. O importante é iniciar o movimento — sair da teoria, entrar no jogo. A sua liberdade no futuro começa com uma decisão que você toma hoje.

🔗 Próximo passo: construa o seu plano

Se você quer saber quanto precisa investir por mês para garantir sua liberdade lá na frente, confira o próximo artigo da série:

➡️ Quanto investir por mês para se aposentar tranquilo?

Ou, se quiser colocar a mão na massa agora:

📥 Baixe nossa planilha gratuita de simulação de aposentadoria

(Totalmente prática e fácil de usar, mesmo que você nunca tenha feito uma conta na vida.)

📣 Espalhe essa ideia: compartilhe com quem você se importa

Se esse conteúdo te ajudou a enxergar a aposentadoria de um jeito diferente, compartilhe com um amigo ou familiar que ainda acha que “é cedo demais pra pensar nisso”.

Talvez esse simples gesto mude a vida dele — como pode estar mudando a sua agora.

Investir cedo é mais do que uma decisão financeira. É uma declaração de independência.

E quanto antes você fizer essa declaração, mais cedo colherá os frutos.

Continue aprendendo

🎯 Quer entender tudo sobre aposentadoria, planejamento financeiro e estratégias para viver de renda com tranquilidade?

👉 Acesse nossa página completa: Guia de Aposentadoria e Independência Financeira

Lá você encontra conteúdos organizados para quem quer se preparar melhor para o futuro.