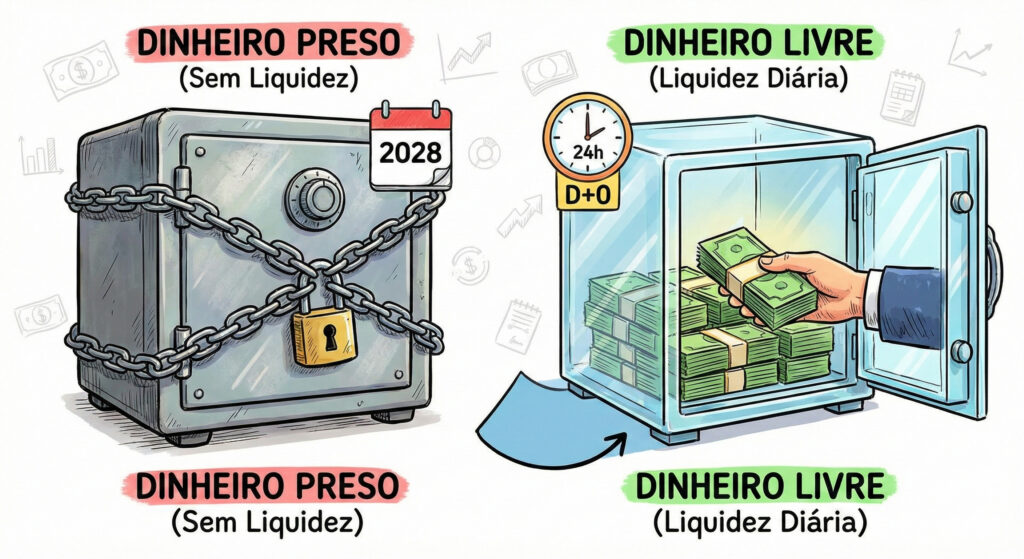

O maior pesadelo do investidor não é a Bolsa cair. Mas sim a falta de liquidez diária. É precisar de dinheiro vivo numa sexta-feira à noite para uma emergência médica e descobrir que seu saldo está “preso” até 2028.

A linha que separa um simples imprevisto chato de uma verdadeira catástrofe financeira é onde o seu dinheiro está guardado. De nada adianta ter uma carteira de investimentos rentável se, na hora de uma demissão inesperada, você precisar recorrer aos juros extorsivos do cheque especial para pagar a conta de luz.

Para nunca ser feito de refém pelo banco, você precisa construir o seu escudo: a Reserva de Emergência. E o oxigênio dessa reserva é o que o mercado chama de Liquidez Diária.

📌 Resumo Rápido (O que você precisa saber sobre Liquidez Diária):

- O conceito: Liquidez diária significa que o dinheiro volta para a sua conta no mesmo dia (ou no dia útil seguinte) em que você pede o resgate. Ou seja: quando bater o desespero, o dinheiro está na mão.

- A Regra de Ouro: A reserva não serve para te deixar rico, mas para impedir que você fique pobre. O foco aqui é segurança total, não rentabilidade explosiva.

- A Escolha Certa: Na dúvida de onde investir a reserva de emergência, opções seguras são o Tesouro Selic ou contas que pagam 100% do CDI (como os grandes bancos digitais).

O que significa Liquidez Diária na prática?

No mercado financeiro, liquidez é sinônimo de velocidade. É a rapidez com que você consegue transformar um investimento em dinheiro vivo na sua mão, sem perder valor.

Imagine precisar de R$ 5.000 amanhã para um imprevisto médico, mas seu patrimônio está todo “preso” na venda de um carro usado ou em um lote de terreno. Você não consegue o dinheiro do dia para a noite sem aceitar um belo prejuízo para vender rápido. Isso é ter baixa liquidez.

A Liquidez Diária é o seu botão de pânico. Significa que você aperta “resgatar” e o dinheiro fica livre para ser usado rapidamente. Mas atenção aos detalhes operacionais antes de escolher onde investir sua reserva de emergência:

- Liquidez Imediata (24/7): O resgate cai na hora, via Pix, mesmo num domingo à noite ou feriado. É o caso de contas remuneradas de grandes bancos digitais (como as Caixinhas do Nubank ou Mercado Pago).

- Liquidez D+0 (Dias úteis com horário limite): O resgate cai na sua conta no mesmo dia, mas há uma regra de horário. No Tesouro Selic, por exemplo, se você pedir o resgate até as 13h de um dia útil, o dinheiro cai na conta no mesmo dia. Se pedir à tarde ou no fim de semana, só no próximo dia útil (D+1).

A Armadilha: Nunca confunda com “Liquidez no Vencimento”. Se você colocar seu fundo de emergência em um CDB que vence em 2028, a porta está trancada. Para a reserva, a regra é inegociável: o dinheiro precisa estar acessível em, no máximo, 24 horas.

A Matemática da Tranquilidade: Quanto você precisa ter?

O erro mais comum ao montar a reserva é calcular o valor com base no seu salário. Não faça isso. A conta deve ser feita em cima do seu custo de vida essencial — aquilo que você precisa pagar para sobreviver com dignidade (aluguel, mercado, luz, saúde).

Se o seu salário é R$ 5.000, mas seus boletos essenciais somam R$ 3.000, o seu número base é R$ 3.000.

A partir daí, basta multiplicar esse valor pelo seu nível de risco profissional:

- O Perfil CLT (Carteira Assinada): 3 a 6 meses Se você tem estabilidade, FGTS e seguro-desemprego, então uma reserva menor já te protege. Exemplo: R$ 3.000 x 6 meses = R$ 18.000.

- O Perfil Autônomo/PJ (Renda Variável): 6 a 12 meses Se você é dono do próprio negócio ou freelancer, sua renda oscila. Assim, você precisa de um “colchão” mais grosso para meses fracos ou calotes de clientes. Exemplo: R$ 3.000 x 12 meses = R$ 36.000.

Por que essa matemática importa? Porque a reserva não serve apenas para pagar um pneu furado. Ela te dá poder de escolha. Se você for demitido hoje, ter 6 meses de contas pagas significa que você não precisará aceitar o primeiro emprego ruim que aparecer por desespero e nem precisa fazer dívidas para pagar suas contas.

O Ringue: Onde investir sua Reserva de Emergência?

Quando o assunto é onde investir a reserva de emergência, o mercado se divide em dois pesos-pesados. Ambos rendem praticamente a mesma coisa (acompanham a taxa Selic/CDI). A diferença real está na velocidade e na segurança.

O Tesouro Selic (A Fortaleza)

Aqui, você empresta dinheiro para o Governo Federal.

- A Grande Vantagem (Segurança): É o investimento mais seguro do Brasil (Risco Soberano). Para o governo dar calote, os bancos privados já teriam quebrado muito antes.

- O Ponto Fraco Atual: A liquidez tem “hora de expediente”. Hoje, se o cano da cozinha estourar no domingo, o resgate só cai na conta na segunda-feira.

- 🚨 O Pulo do Gato (Vem aí o Tesouro Reserva): Previsto para março de 2026, o governo vai lançar o Tesouro Reserva. Ele pagará a mesma taxa Selic, mas terá liquidez 24/7. Ou seja, você poderá resgatar seu dinheiro a qualquer hora do dia ou da noite, inclusive finais de semana. Isso promete acabar com a única desvantagem do Tesouro.

Nubank ou Tesouro Selic? A Agilidade dos Bancos Digitais

As famosas “Caixinhas” do Nubank, contas do Mercado Pago ou CDBs do Banco Inter. Aqui, você empresta dinheiro para o banco em troca de 100% do CDI.

- A Grande Vantagem (Agilidade 24/7): Enquanto o Tesouro Reserva não chega, essa é a sua melhor opção para resgates imediatos de fim de semana ou feriados via Pix.

- O Ponto Fraco (Risco Bancário): Você troca a garantia do Governo pela de um banco privado. Eles possuem a proteção do FGC (que te reembolsa até R$ 250 mil caso o banco quebre), mas esse processo de devolução pode levar semanas. Em uma emergência médica, você não tem semanas para esperar.

O Veredito: A Estratégia do “Dividir para Proteger”

A grande resposta para a dúvida “Nubank ou Tesouro Selic?” é simples: Use os dois a seu favor. O dinheiro da sua paz de espírito não deve ficar em um único cesto, sujeito a uma falha no aplicativo do banco no pior momento possível. Logo, a estratégia mais inteligente hoje é a divisão:

- 10% a 20% no Banco Digital (A “Emergência da Emergência”): Deixe o equivalente a um mês do seu custo de vida nas Caixinhas (Nubank) ou Mercado Pago. É o dinheiro do cano estourado no domingo ou do remédio de madrugada. Resgate em 3 segundos via Pix.

- 80% a 90% no Tesouro Selic (A Reserva Real): O grosso do dinheiro (o seu colchão de 6 meses para o caso de uma demissão) fica sob a proteção máxima do Governo Federal.

Quando o Tesouro Reserva for lançado com liquidez 24/7, você poderá repensar essa divisão. Até lá, essa dupla te blinda em 100% dos cenários.

Liquidez Diária: As Armadilhas que comem seu rendimento (IR e IOF)

Você depositou sua reserva e ela começou a render liquidez diária. Mas cuidado: se você sacar rápido demais, o Governo leva quase todo o seu lucro.

Entenda as duas “mordidas” (Lembrete de ouro: os impostos são cobrados apenas sobre o lucro. Você nunca perde o dinheiro que depositou).

1. O Monstro dos 30 Dias (IOF)

- O Imposto sobre Operações Financeiras (IOF) é uma “punição” para quem saca o dinheiro rápido demais.

- Se você investir hoje e sacar amanhã, o IOF leva 96% do seu rendimento.

- A cada dia que passa, essa taxa diminui, até chegar a ZERO no 30º dia.

- A Regra: Salvo caso de vida ou morte, nunca mexa no dinheiro nos primeiros 30 dias. Deixe o IOF zerar.

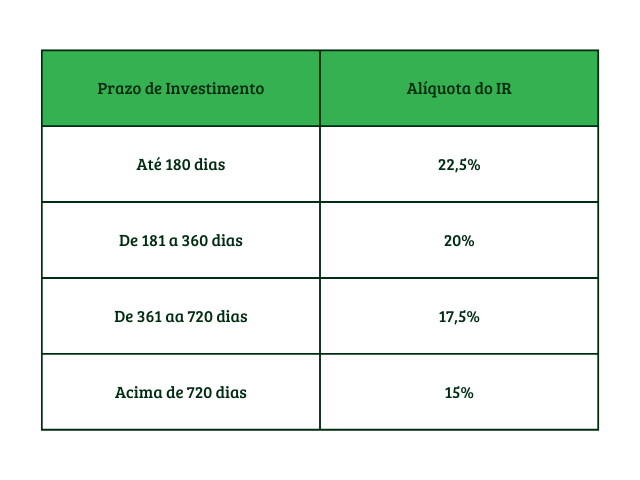

2. A Escadinha do Leão (Imposto de Renda)

- O IR é descontado automaticamente, você não precisa calcular nada. Ele é regressivo: quanto mais tempo o dinheiro fica quieto, menor é o imposto que você paga.

- Saques até 6 meses: O Leão morde 22,5% do lucro.

- Saques após 2 anos: A mordida cai para a taxa mínima de 15%.

Resumo da ópera: A reserva de emergência é como um extintor de incêndio. Fica lá na parede, para ser usada só quando o fogo realmente subir.

Conclusão: A paz de espírito rende juros

Construir a sua Reserva de Emergência não é a parte mais “sexy” dos investimentos. Não vai render lucros explosivos da noite para o dia, e não é o assunto que as pessoas usam para se gabar no churrasco de domingo.

Mas é, sem a menor sombra de dúvida, o passo mais importante da sua vida financeira.

Ter 6 meses do seu custo de vida guardados em um lugar seguro, rendendo a Selic e com liquidez diária, não serve apenas para pagar a franquia do seguro do carro batido. Mas também serve para te dar poder.

É o dinheiro que te permite dizer “não” para um cliente ruim, sair de um ambiente de trabalho tóxico sem medo de passar fome, ou ter calma para procurar uma recolocação profissional sem aceitar a primeira oferta por puro desespero.

A matemática é simples e o caminho está traçado (Tesouro Selic + Bancos Digitais). Agora, só falta a execução. Calcule seu custo de vida essencial hoje, separe o primeiro valor e faça o Pix. O primeiro depósito é o que destrava todos os outros.

📚 Para ir mais fundo

Saber a teoria é o primeiro passo. Organizar isso na prática é o que separa quem junta dinheiro de quem multiplica patrimônio.

- Ferramenta Essencial: Planilha Check-up do Investidor – A ferramenta oficial da Investimentize para você organizar suas finanças. Use a planilha para definir seu custo de vida exato, calcular sua meta de 6 meses de reserva e acompanhar o rendimento diário sem se perder nos aplicativos dos bancos.

- Presente para Iniciantes: E-book Gratuito: Tesouro Direto na Prática – Ainda tem medo de investir pelo aplicativo da corretora? Então baixe nosso guia gratuito e aprenda o passo a passo de onde clicar para investir no Tesouro com segurança.

- Artigo Relacionado (O Duelo): Tesouro Direto ou CDB: Qual escolher? – Aprofunde-se na comparação. Coloquei os dois lado a lado para mostrar qual rende mais na prática e qual tem a melhor liquidez diária.

- Artigo Relacionado: Como Viver de Renda com FIIs: O Guia Definitivo – Bateu a meta da reserva de emergência? Então chegou a hora de dar o próximo passo e começar a receber aluguéis mensais isentos de IR.

- Leitura Recomendada: A Psicologia Financeira (Morgan Housel) – O melhor livro para entender que o comportamento (não entrar em pânico) é mais importante que a matemática na hora de investir.

📩 O Próximo Passo Inteligente

O mercado financeiro muda na velocidade da luz. Lembra do Tesouro Reserva com liquidez 24/7 que citamos lá em cima?

Para ser avisado no exato minuto em que ele for lançado (e receber análises diretas sobre onde seu dinheiro rende mais sem correr riscos), junte-se aos leitores da nossa newsletter.

Inscreva-se na Radar de Valor, a newsletter semanal gratuita da Investimentize. Toda terça-feira, uma análise de mercado direto na sua caixa de entrada, escrita com Brevidade Inteligente: você lê em 3 minutos e aplica no mesmo dia.

Perguntas Frequentes (FAQ)

Liquidez diária é a velocidade com que você consegue transformar seu investimento de volta em dinheiro vivo. Como funciona? Simples: você pede o resgate no aplicativo e o dinheiro cai na sua conta no mesmo dia (ou, no máximo, no dia útil seguinte), sem multas ou perda de rentabilidade. É o oposto de investimentos que deixam seu dinheiro “preso” até o vencimento.

A diferença está no relógio. A liquidez diária comum (como o Tesouro Selic) garante o dinheiro no mesmo dia, mas respeita o horário comercial (ex: pedidos até as 13h). Já a liquidez imediata (como as Caixinhas do Nubank e Mercado Pago) funciona 24 horas por dia, 7 dias por semana, inclusive de madrugada e feriados, caindo na hora via Pix.

Não existe um único “melhor”, mas sim uma dupla imbatível para a sua segurança: o Tesouro Selic (pela proteção máxima do Governo Federal) e as contas remuneradas de grandes bancos digitais (pela agilidade do resgate 24/7). O ideal é dividir sua reserva entre essas duas opções.

O melhor CDB liquidez diária hoje é aquele que cumpre três regras inegociáveis: 1) Paga pelo menos 100% do CDI; 2) Permite resgate D+0 (no mesmo dia); e 3) É emitido por um banco sólido. Fuja de bancos desconhecidos oferecendo 115% ou 120% do CDI para liquidez diária — o risco do banco quebrar não compensa os centavos a mais de lucro.

Sim, desde que cumpra duas regras de ouro: pagar pelo menos 100% do CDI e ter resgate imediato (D+0) ou para o próximo dia útil (D+1). Verifique também se o banco emissor é sólido, mesmo contando com a garantia do FGC.

Não. A poupança é o único “investimento” que te faz perder dinheiro todos os dias para a inflação. Com a Selic atual na casa dos 15% (2026), o Tesouro Selic e o Nubank rendem mais que o dobro da poupança, com a mesma facilidade de saque e risco quase zero.

Com a taxa Selic na casa dos 15% ao ano (cenário de 2026), R$ 10.000 investidos em um CDB que paga 100% do CDI geram um rendimento aproximado de R$ 115 a R$ 120 líquidos por mês (já com o Imposto de Renda descontado). É o seu dinheiro protegido e ainda pagando a conta de luz ou internet da sua casa sozinho.

Nunca. Ações e FIIs são Renda Variável. O preço sobe e desce todos os dias. Imagine precisar de R$ 5.000 para uma cirurgia de emergência no exato dia em que a Bolsa caiu 10%? Você seria forçado a vender com prejuízo. Reserva é sinônimo de segurança, não de risco.

Deixe um comentário