Se você está em busca do melhor investimento renda fixa, está no lugar certo. Com tantas opções disponíveis no mercado — como Tesouro Direto, CDB, LCI, LCA e debêntures — é comum se sentir confuso na hora de escolher onde aplicar seu dinheiro com segurança e bons rendimentos.

Neste artigo, vamos te mostrar quais são os investimentos de renda fixa mais vantajosos hoje, considerando diferentes perfis de investidor, prazos e objetivos financeiros. Afinal, o que é melhor para quem quer liquidez imediata pode não ser o ideal para quem busca rentabilidade a longo prazo.

Além disso, vamos explicar os principais critérios que você deve analisar antes de decidir: rentabilidade real (acima da inflação), segurança da aplicação, incidência de impostos e cobertura do FGC. Assim, você terá uma visão clara e objetiva para tomar decisões mais inteligentes com seu dinheiro.

Continue lendo e descubra qual é, de fato, o melhor investimento em renda fixa para o seu momento financeiro.

O que é renda fixa e como funciona?

Renda fixa é uma categoria de investimentos em que você conhece previamente as regras de remuneração. Pode ser prefixada, pós-fixada ou híbrida, e costuma oferecer previsibilidade e segurança para diferentes prazos e objetivos.

O que significa ‘fixa’ em renda fixa

A expressão renda fixa dá a impressão de que o investidor sabe exatamente quanto vai ganhar. Mas isso nem sempre é verdade. O “fixa” não se refere ao valor que você vai receber no final, mas sim às regras da remuneração, que são conhecidas no momento da aplicação.

Existem três tipos principais de rentabilidade na renda fixa:

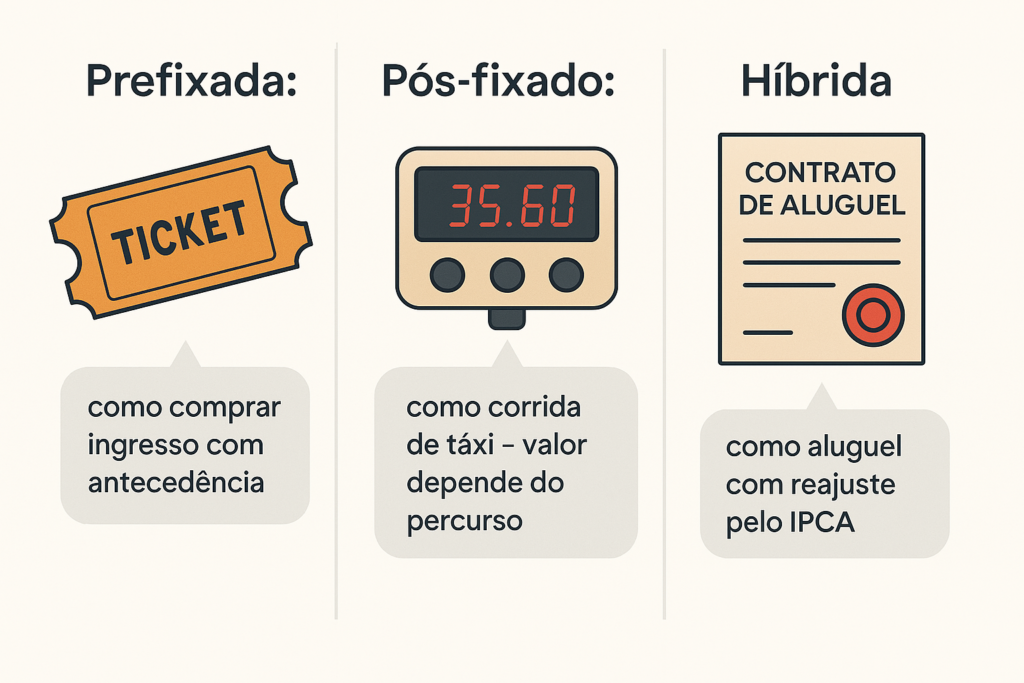

1. Prefixada

Você sabe exatamente quanto vai receber. Exemplo: investir em um CDB que paga 10% ao ano.

Se você segurar até o vencimento, esse será seu rendimento. É como comprar um ingresso de cinema com antecedência: o preço é fixo, você sabe onde vai sentar e quanto vai pagar, independentemente do dia da sessão.

É uma boa opção quando a taxa oferecida está alta e você acredita que os juros vão cair.

2. Pós-fixada

A rentabilidade é atrelada a algum indicador, geralmente o CDI ou a Selic. Exemplo: 100% do CDI.

O rendimento varia ao longo do tempo, mas acompanha o movimento da economia. É como pagar por uma corrida de táxi: você sabe qual serviço está contratando, mas o valor final depende do percurso e do trânsito (no caso, a taxa de juros ao longo do tempo).

É indicada para momentos de alta ou instabilidade na taxa de juros.

3. Híbrida (prefixada + indexador)

Mistura uma taxa fixa com um índice de inflação, como o IPCA. Exemplo: Tesouro IPCA+ 5% ao ano.

É como fazer um contrato de aluguel corrigido pela inflação: você tem uma base garantida (o fixo) e um ajuste periódico para não perder poder de compra.

Esse tipo de título protege seu poder de compra e é ideal para objetivos de longo prazo, como aposentadoria.

A renda fixa pode ter seu preço variável

Pouca gente sabe, mas mesmo investimentos de renda fixa podem sofrer oscilações de preço no mercado antes do vencimento. Isso acontece por causa da marcação a mercado, algo que explicaremos mais à frente. Spoiler: quem vende um título antes da hora pode ter prejuízo.

Quais são os principais tipos de renda fixa?

A renda fixa oferece uma variedade de ativos, cada um com características próprias de rentabilidade, risco, liquidez e tributação. Portanto, entender quando investir em cada tipo de renda fixa pode fazer toda a diferença no desempenho da sua carteira.

Vamos aos principais tipos de renda fixa.

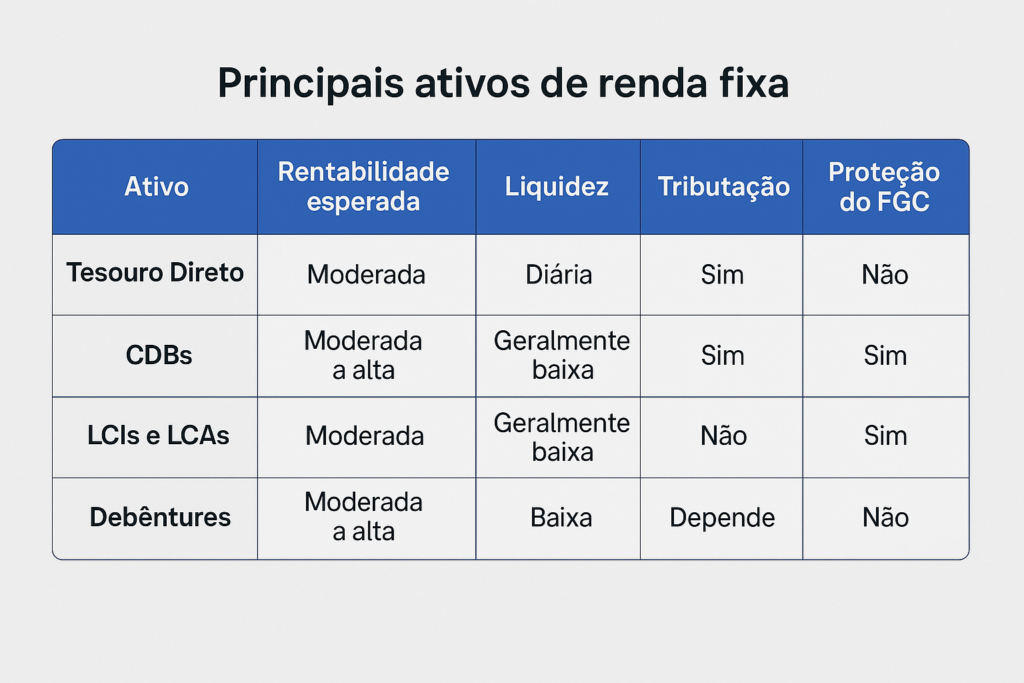

1. Tesouro Direto

O que é: é um programa do governo que permite investir em títulos públicos de forma acessível, a partir de R$ 30.

Vantagens: Alta segurança (garantia do Tesouro Nacional), facilidade de acesso, liquidez diária em dias úteis.

Quando investir no Tesouro Direto?

- Tesouro Selic: ideal para reserva de emergência

- Tesouro Prefixado: indicado quando se espera queda na taxa Selic

- Tesouro IPCA+: excelente para objetivos de longo prazo, como aposentadoria, pois protege o poder de compra contra a inflação

Por que o IPCA+ pode ser o melhor investimento renda fixa do Tesouro Direto?

Porque ele garante um rendimento real acima da inflação. Isso significa que seu dinheiro não só cresce, como mantém o poder de compra no futuro, algo essencial quando o objetivo é se aposentar com tranquilidade.

Simulador renda fixa: investir no Tesouro IPCA+ por 20 anos

Vamos considerar uma aplicação mensal de R$ 500 em um título Tesouro IPCA+ com rendimento estimado de IPCA + 5,5% ao ano, por 20 anos.

Valor investido: R$ 120.500

Juros reais acumulados: R$ 150.000,00

Valor final líquido estimado: R$ 270.168,00

Observação: simulação aproximada com juros reais compostos e aportes mensais constantes. A inflação foi desconsiderada porque o título já corrige automaticamente o valor ao longo do tempo.

Quanto rende R$ 1.000 (mil reais) em renda fixa?

Em um CDB que paga 110% do CDI, por exemplo, R$ 1.000 aplicados por 1 ano renderiam aproximadamente R$ 112 líquidos (considerando o IR). Já no Tesouro IPCA+ a longo prazo, os rendimentos podem ultrapassar o dobro do valor investido em 20 anos.

E-book Gratuito!

Clique ao lado e baixe, gratuitamente, um e-book

que te ensina tudo sobre o Tesouro Direto.

2. CDBs (Certificados de Depósito Bancário)

O que é: Título emitido por bancos para captar recursos.

Vantagens: Rentabilidade superior à poupança, proteção do FGC até R$ 250 mil por CPF e por instituição.

Quando investir em CDBs?

- Quando há bons percentuais do CDI (ex: acima de 100%)

- Em bancos médios, para diversificar e buscar maior rentabilidade (com atenção ao risco)

O que é CDI?

CDI é a taxa de juros usada entre bancos para empréstimos de curtíssimo prazo. Ela acompanha de perto a Selic e serve como referência para a rentabilidade da maioria dos CDBs.

Quando um CDB paga 110% do CDI, isso significa que ele rende 10% acima dessa taxa de referência.

Como encontrar bons CDBs de bancos médios?

Você pode usar plataformas como o Yubb ou simuladores de corretoras, que comparam rentabilidades, prazos e emissores. Bancos menores geralmente oferecem taxas mais atrativas para captar recursos — e, graças ao FGC, seu dinheiro está protegido até o limite estabelecido.

O que é o FGC?

O FGC, Fundo Garantidor de Créditos, cobre aplicações em CDBs de até R$ 250 mil por instituição. Isso permite ao investidor assumir um pouco mais de risco com segurança, desde que diversifique.

O que é o spread bancário — e como você pode se beneficiar

Quando você aplica em um CDB, está emprestando dinheiro para o banco. Esse banco, por sua vez, empresta para outras pessoas com juros maiores. A diferença entre o que ele paga a você e o que ele cobra é o spread bancário.

Bancos grandes têm acesso fácil a recursos e, por isso, costumam oferecer CDBs que pagam menos (ex: 90% do CDI). Já os bancos médios precisam atrair investidores, então oferecem 105%, 110% ou mais. O investidor atento consegue capturar parte desse spread — e ganhar mais.

Saiba mais!

Descubra os 5 fatores essenciais para avaliar antes de investir em CDB.

Saiba como escolher a melhor opção para rentabilidade, segurança e liquidez.

3. LCIs e LCAs (Letras de Crédito)

O que são: Títulos isentos de Imposto de Renda, ligados aos setores imobiliário (LCI) e do agronegócio (LCA).

Vantagens: Isenção de IR, proteção do FGC.

Quando investir em LCIs e LCAs?

- Quando você busca rendimento líquido competitivo

- Se a liquidez limitada (geralmente vencimento mínimo de 90 dias) não for um problema

⚠️ Cuidado: liquidez limitada e prazos longos podem comprometer o acesso ao dinheiro em caso de necessidade.

Posso usar LCI para reserva de emergência?

Sim — em alguns casos muito específicos, LCIs com prazo de resgate curto (ex: 90 a 180 dias) podem ser usadas para complementar a reserva de emergência, desde que:

- O valor aplicado não seja toda sua reserva

- Você tenha liquidez imediata em outras aplicações (como Tesouro Selic ou CDBs com liquidez diária)

- O vencimento da LCI esteja alinhado com suas necessidades e imprevistos pouco prováveis no curto prazo

Esse é um uso estratégico e avançado, ideal para quem quer aumentar o retorno da parte “parada” da reserva, mas sem comprometer sua função principal: segurança e liquidez.

Saiba mais!

Descubra o que é LCI e LCA, entenda a isenção de Imposto de Renda e

veja a comparação definitiva: LCI ou CDB? Qual rende mais hoje?

4. Debêntures

O que são: São títulos de dívida emitidos por empresas. Ao comprar uma debênture, você está emprestando dinheiro diretamente para a empresa, em troca de uma remuneração que pode ser prefixada, pós-fixada ou híbrida — parecida com os títulos públicos ou CDBs, mas com risco maior.

Exemplo:

Imagine que uma empresa precisa de R$ 100 milhões para expandir suas operações. Ao invés de tomar esse valor emprestado de um banco, ela pode emitir debêntures e captar esse valor com investidores — como você — e pagar juros ao longo do tempo.

Vantagens: Podem ter rentabilidades atrativas; debêntures incentivadas são isentas de IR.

Quando investir em Debêntures?

- Se você tem perfil moderado ou arrojado e busca diversificação

- Em setores de infraestrutura com debêntures incentivadas. Nesse caso, você vai ter isenção fiscal.

- Se você não precisar do dinheiro em curto prazo. Boa parte das debêntures são de médio e longo prazo (em média 5 anos).

💬 Por que debêntures são pouco faladas entre iniciantes?

- Elas não são garantidas pelo FGC, o que pode assustar quem ainda não entende como avaliar riscos de crédito

- Costumam ter prazos mais longos e liquidez reduzida — ou seja, nem sempre dá para resgatar antes do vencimento

- São mais comuns em plataformas de investimento e corretoras, e não estão disponíveis nos grandes bancos tradicionais

Ou seja: não é que sejam ruins — apenas exigem mais conhecimento, análise e paciência, o que afasta muitos iniciantes.

Quais os riscos ao investir em debêntures?

- Risco de crédito: a empresa pode atrasar ou não pagar o que prometeu (por isso é importante verificar a nota de crédito e o setor em que ela atua)

- Risco de liquidez: pode ser difícil vender a debênture antes do vencimento, especialmente no mercado secundário. Por isso, se procura ter o dinheiro rápido, as debêntures não são uma boa opção.

- Marcação a mercado: caso precise vender antes da hora, o valor pode estar abaixo do que você esperava, por variações nas taxas de juros

É seguro investir em renda fixa?

Em geral, sim. Títulos como o Tesouro Direto são garantidos pelo governo, e ativos como CDBs, LCIs e LCAs contam com a proteção do FGC. Mesmo assim, é importante entender riscos de liquidez e o funcionamento da marcação a mercado.

Quando investir em renda fixa

Saber quando investir em renda fixa pode ser a diferença entre proteger seu patrimônio ou correr riscos desnecessários. A renda fixa não é só para momentos de medo ou para investidores conservadores — ela pode ser a melhor escolha de investimento em diversas situações estratégicas.

Aqui estão os momentos em que investir em renda fixa faz mais sentido do que aplicar na renda variável:

1. Em cenários de juros altos ou instáveis

Quando a taxa Selic está elevada, os investimentos em renda fixa — especialmente os pós-fixados e os CDBs de bancos médios — oferecem ótimos retornos com risco reduzido.

Exemplo: em 2024, com a Selic acima de 10%, muitos CDBs pagavam mais de 13% ao ano. Nesse cenário, assumir riscos na renda variável pode não compensar.

🔗 Saiba mais: Acompanhe aqui o quanto está a Taxa Selic hoje!

2. Para objetivos de curto e médio prazo

Se você vai usar o dinheiro em 6 meses, 1 ano ou até 3 anos, a volatilidade da Bolsa pode comprometer seus planos. Logo, nesses casos, a renda fixa é uma boa escolha, pois, ela te dá previsibilidade.

Exemplo: juntar dinheiro para uma viagem, entrada de imóvel ou intercâmbio.

3. Para formar sua reserva de emergência

Aqui não há discussão: liquidez e segurança são prioridade e, portanto a renda fixa, como o Tesouro Selic ou CDBs com liquidez diária, são imbatíveis.

Saiba mais!

Se você quer saber como montar uma reserva de emergência,

clique no botão ao lado.

4. Para dar base emocional à carteira

Muitos iniciantes se assustam com as oscilações da renda variável. Ter uma parte da carteira protegida e com retornos estáveis ajuda a manter a disciplina no longo prazo.

5. Para aproveitar oportunidades futuras

Manter parte da carteira em pós-fixados líquidos te permite aproveitar quedas no mercado de ações com mais tranquilidade — o que muitos chamam de reserva de oportunidade.

Simulação investimentos: o custo de um erro na renda variável x previsibilidade da renda fixa

Imagine dois investidores com R$ 10 mil e objetivo de resgatar o valor em 1 ano:

| Tipo de Investimento | Rentabilidade esperada | Risco de perda | Resultado possível |

|---|---|---|---|

| Ações (renda variável) | +15% a -20% (volátil) | Alto | De R$ 8.000 a R$ 11.500 |

| CDB 110% do CDI | Estável (ex: 12% a.a.) | Baixo | Cerca de R$ 11.200 |

💬 Resultado: se o mercado cair, o investidor da renda variável pode perder até R$ 2.000 em 1 ano. Já quem optou pela renda fixa recebe praticamente o que foi prometido, com segurança.

Moral da história:

Se o prazo é curto ou o risco emocional é alto, investir em renda fixa reduz as chances de arrependimento.

Em resumo…

Quando investir em renda fixa?

Invista em renda fixa quando os juros estão altos, para objetivos de curto e médio prazo, para formar reserva de emergência, ou para reduzir o risco da carteira e manter a estabilidade emocional no longo prazo.

Renda fixa além do óbvio: estratégias desconhecidas da maioria

Quem acha que a renda fixa serve apenas para “estacionar dinheiro com segurança” está deixando oportunidades na mesa. Há formas mais avançadas de investir em renda fixa que otimizam rentabilidade, aumentam liquidez e melhoram sua estratégia como um todo.

Veja algumas estratégias que poucos conhecem — mas que fazem toda a diferença para decidir quando investir em renda fixa.

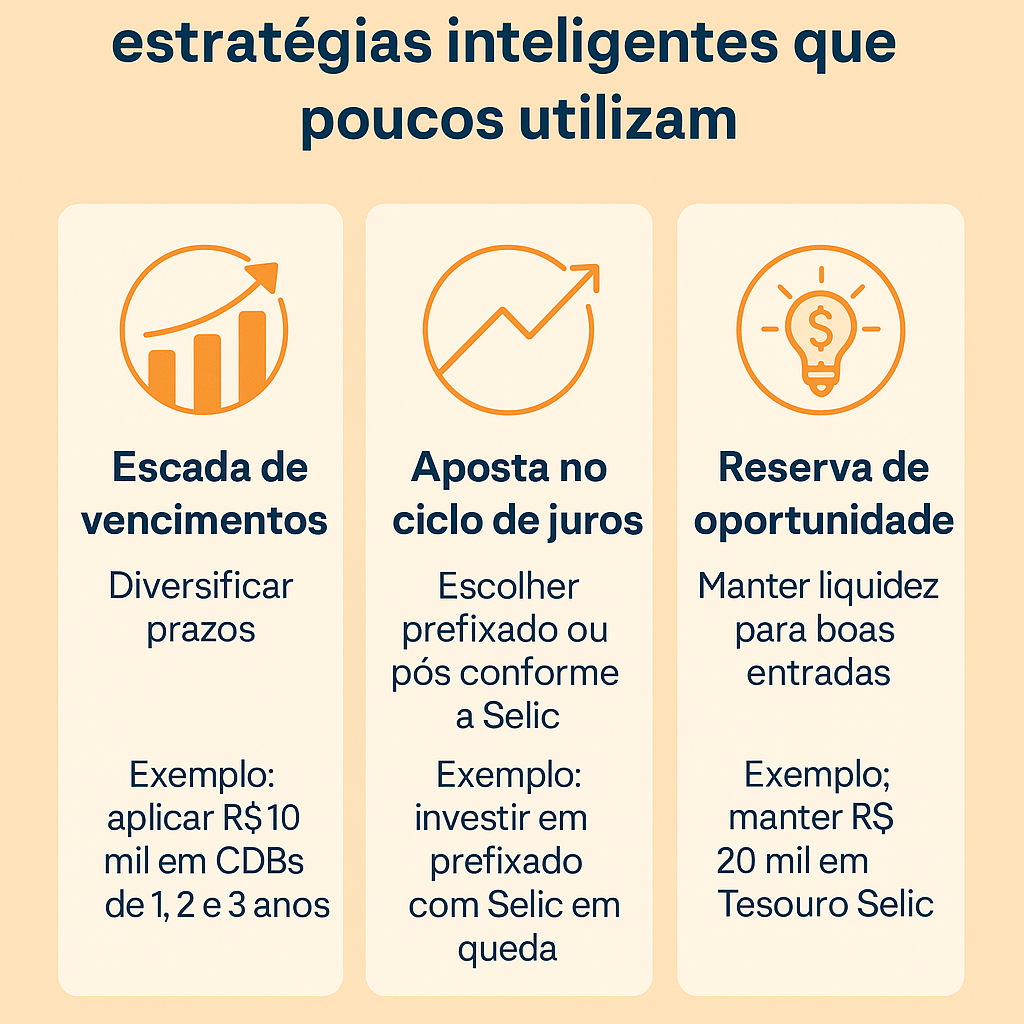

1. Escada de vencimentos (laddering)

Em vez de aplicar todo o valor em um único título, você pode dividir o investimento em vários prazos diferentes.

Benefícios:

- Garante liquidez periódica

- Reduz o risco de precisar resgatar com prejuízo

- Permite aproveitar melhores taxas ao longo do tempo

Exemplo prático:

Você tem R$ 30 mil para investir e monta a seguinte escada:

- R$ 10 mil em um CDB de 1 ano com 105% do CDI

- R$ 10 mil em um CDB de 2 anos com 110% do CDI

- R$ 10 mil em um CDB de 3 anos com 115% do CDI

Assim, todo ano um título vence e pode ser reinvestido com taxas atualizadas.

2. Renda fixa em ciclos de juros: antecipando movimentos da Selic

Ao observar a trajetória da taxa Selic, é possível escolher o título mais vantajoso:

- Selic em queda: prefira prefixados (travando uma taxa alta antes que ela caia)

- Selic em alta ou instável: opte por pós-fixados ou híbridos (como o Tesouro IPCA+), que acompanham o cenário

Exemplo prático:

Se a Selic está em 13,25% e o Banco Central sinaliza que deve começar a reduzir a taxa, investir em um Tesouro Prefixado pagando 11,5% ao ano agora pode garantir um ótimo retorno fixo nos próximos anos — enquanto os novos títulos terão taxas menores.

3. Reserva de oportunidade: liquidez inteligente para momentos certos

Manter uma parte da carteira em renda fixa com liquidez diária, como CDBs pós-fixados ou Tesouro Selic, permite aproveitar quedas da Bolsa ou crises para investir na renda variável com confiança.

Exemplo prático:

Você mantém R$ 20 mil em Tesouro Selic. Quando o Ibovespa tem uma queda brusca de 10%, você usa R$ 5 mil dessa reserva para comprar ações de boas empresas em promoção — sem ter que vender outros ativos no prejuízo.

💬 Dica bônus:

Use essas estratégias de forma complementar:

Você pode, por exemplo, montar uma escada com parte em pós-fixados, parte em prefixados, e ainda manter uma reserva líquida para oportunidades.

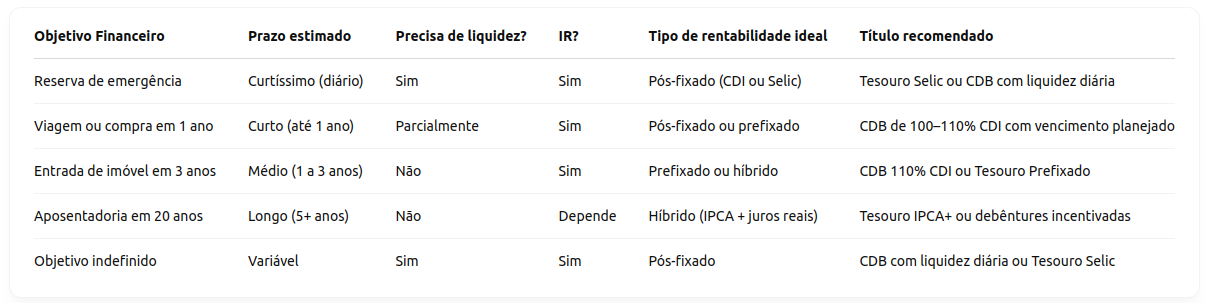

Como escolher o melhor investimento renda fixa

Como escolher o melhor investimento renda fixa para seu objetivo

Agora que você já entendeu quando investir em renda fixa e quais ativos existem, vem a pergunta mais prática: Qual o melhor investimento renda fixa para o seu objetivo?

Resumidamente…

Qual melhor investimento renda fixa para investir?

Para escolher o melhor investimento renda fixa, avalie:

- o prazo do seu objetivo;

- a necessidade de liquidez;

- a tributação envolvida;

- e, finalmente, o tipo de rentabilidade (prefixada, pós-fixada ou híbrida).

Títulos como o Tesouro Selic são ideais para curto prazo e liquidez diária, enquanto opções como Tesouro IPCA+ e debêntures incentivadas se destacam no longo prazo.

Agora, um pouco mais detalhado esses 4 fatores principais:

1. Prazo do objetivo

- Curto prazo (até 1 ano): priorize liquidez e segurança

- Médio prazo (1 a 5 anos): procure rentabilidade com liquidez planejada

- Longo prazo (5+ anos): dá para buscar proteção contra inflação ou travar boas taxas

Exemplo: para quem vai usar o dinheiro em 6 meses, um CDB de liquidez diária ou Tesouro Selic é mais seguro do que correr risco em ações ou aplicar em títulos com vencimento longo.

2. Liquidez necessária

- Precisa resgatar a qualquer momento? Opte por investimentos com liquidez diária

- Pode esperar até o vencimento? Nesse caso, pode buscar taxas maiores em CDBs, LCIs ou debêntures com liquidez limitada

3. Tributação

- Tesouro Direto, CDBs, LCIs, LCAs e debêntures comuns têm Imposto de Renda regressivo

- LCIs, LCAs e debêntures incentivadas são isentas de IR, o que melhora, portanto, a rentabilidade líquida

Atenção: nem sempre a isenção compensa se a taxa for muito baixa. Compare sempre o rendimento líquido.

4. Índice de correção

- Prefixado: você sabe exatamente o quanto vai receber

- Pós-fixado (CDI/Selic): ideal para momentos de incerteza nos juros

- Híbrido (IPCA + juros): protege contra inflação — logo, é a escolha ideal para longo prazo

💬 Dica prática:

Use uma matriz simples para cruzar esses fatores. A seguir, sugerimos uma forma simples de qual melhor investimento renda fixa que combina com cada perfil de objetivo.

Como usar esta tabela:

- Defina seu objetivo e prazo.

- Em seguida, avalie se precisa de liquidez ou pode esperar até o vencimento.

- Observe o impacto do IR na rentabilidade.

- Depois, escolha o tipo de rentabilidade mais adequado.

- Por fim, veja o melhor investimento renda fixa recomendado para aquele cenário.

Qual a melhor investimento renda fixa hoje?

Isso vai depender do seu objetivo. Se for para reserva de emergência, o Tesouro Selic é ideal. Para médio prazo, CDBs com boa taxa podem ser interessantes. Para longo prazo, por outro lado, o Tesouro IPCA+ ou debêntures incentivadas se destacam.

Erros comuns ao investir em renda fixa (e como evitá-los)

Mesmo sendo considerada uma classe de ativos segura, a renda fixa também exige atenção. Muitos investidores cometem erros que reduzem a rentabilidade, travam o dinheiro por tempo demais ou até geram prejuízo ao vender antes da hora.

Como evitar erros ao investir na renda fixa?

- Alinhe o vencimento do título com seu objetivo

- Entenda os efeitos da marcação a mercado

- Compare rentabilidade líquida, não só a bruta

- Respeite os limites do FGC e diversifique

- Observe o cenário de juros antes de escolher prefixado, pós ou IPCA+

Veja agora os erros mais comuns — e como evitá-los na prática.

1. Ignorar o prazo de vencimento dos títulos

Muitos investidores aplicam em CDBs ou Tesouro IPCA+ e depois se assustam ao perceber que o dinheiro só estará disponível daqui a 3, 5 ou até 10 anos.

Como evitar:

Sempre confira o prazo de vencimento e alinhe com seu objetivo. Se precisar do dinheiro antes, priorize liquidez.

2. Vender o título antes do vencimento sem entender a marcação a mercado

Títulos públicos e privados com vencimentos longos podem sofrer oscilações de preço no mercado antes do vencimento. Isso ocorre por um mecanismo chamado marcação a mercado: o valor do seu título sobe ou desce conforme as taxas de juros do momento.

Se os juros subirem, o valor do seu título cai. Se cair, o valor sobe.

Isso só importa se você for vender antes do vencimento, mas pode afetar muito o seu resultado.

Como evitar:

Compre títulos de prazo longo somente se puder segurá-los até o vencimento. Se for vender antes, esteja preparado para perdas.

💬 É possível perder dinheiro com renda fixa?

Sim, principalmente se o investidor vender o título antes do vencimento e sofrer com a marcação a mercado. Também há risco de perda de poder de compra se o rendimento for inferior à inflação.

3. Escolher apenas pela rentabilidade “bruta”

É comum olhar para um CDB que paga 115% do CDI e pensar: “Esse é o melhor”. Mas isso pode enganar se o prazo for longo e houver imposto de renda.

Exemplo:

- CDB A: 115% do CDI por 3 anos → com IR de 15% no resgate

- LCI B: 92% do CDI, isenta de IR, com vencimento em 1 ano

Ao final, mesmo com uma taxa menor, a LCI pode render mais no curto prazo.

Como evitar:

Compare, portanto, o rendimento líquido, usando simuladores ou planilhas.

4. Achar que todo título com FGC é “100% seguro”

O FGC cobre até R$ 250 mil por CPF por instituição. Mas isso não elimina o risco de liquidez e não evita prejuízos se você vender antes do vencimento.

Como evitar:

- Diversifique entre emissores

- Respeite os limites de cobertura

- Consulte no site oficial se a instituição é coberta:

🔗 www.fgc.org.br

5. Desconsiderar o cenário de juros antes de escolher o tipo de título

Comprar Tesouro Prefixado quando a Selic ainda está subindo pode significar travar uma taxa ruim por anos.

Como evitar:

Acompanhe o cenário macroeconômico e entenda quando investir em renda fixa prefixada, pós-fixada ou híbrida faz mais sentido.

Conclusão

Investir em renda fixa é muito mais do que buscar segurança. Com o conhecimento certo, é possível usar essa classe de ativos para proteger seu patrimônio, aproveitar oportunidades e planejar com clareza o seu futuro financeiro.

Você viu ao longo deste artigo quando investir em renda fixa é a melhor escolha, quais são os principais ativos disponíveis, como escolher o melhor investimento renda fixa e, finalmente, como fugir dos erros mais comuns. Também conheceu estratégias pouco exploradas, como escada de vencimentos e reserva de oportunidade — que podem transformar sua forma de investir.

A renda fixa pode ser um pilar poderoso da sua carteira, desde que você saiba como, onde e quando usá-la.

Perguntas comuns sobre Renda Fixa

Renda fixa é uma categoria de investimentos em que você conhece previamente as regras de remuneração. Pode ser prefixada, pós-fixada ou híbrida, e costuma oferecer previsibilidade e segurança para diferentes prazos e objetivos.

A taxa de juros da renda fixa varia conforme o tipo de investimento e o emissor. Em títulos públicos, como o Tesouro Selic, a taxa acompanha a taxa Selic. Já em CDBs, LCIs ou debêntures, os rendimentos podem ser prefixados, atrelados à inflação (IPCA) ou ao CDI, e variam de acordo com o prazo e o risco da instituição emissora.

O melhor investimento em renda fixa hoje depende do seu perfil e objetivo. Para quem busca segurança e liquidez, o Tesouro Selic continua sendo uma ótima opção. Por outro lado, para quem pode esperar mais tempo e quer rentabilidade maior, CDBs com 110% a 120% do CDI ou Tesouro IPCA+ podem ser mais vantajosos.

Em 2026, os investimentos mais atrativos tendem a ser os que protegem contra a inflação e oferecem boa previsibilidade. Nesse sentido, Tesouro IPCA+ com vencimento médio ou longo e CDBs com taxas acima de 100% do CDI são apostas interessantes, especialmente se houver expectativa de queda na taxa Selic, o que valorizaria títulos prefixados.

As melhores opções com liquidez diária são o Tesouro Selic e CDBs que rendem 100% do CDI ou mais. Também há contas remuneradas atreladas ao CDI (como as Caixinhas do Nubank, por exemplo) que oferecem praticidade, embora costumem render um pouco menos.

Sim, investimentos em renda fixa valem muito a pena, principalmente para formar reserva de emergência, proteger o patrimônio e equilibrar a carteira com ativos mais seguros. Mesmo com rentabilidades menores do que a renda variável, a previsibilidade e a segurança fazem da renda fixa uma base sólida para qualquer investidor.

Os melhores investimentos de renda fixa isentos de Imposto de Renda são a LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio). Eles são indicados para quem busca isenção fiscal, segurança (muitos têm cobertura do FGC) e prazos compatíveis com o planejamento financeiro.

Em média, R$ 20.000 aplicados em um CDB de 100% do CDI (o que é a taxa básica de juros do mercado) rende cerca de R$ 220 por mês. No entanto, esse valor pode variar dependendo do banco, do tipo de CDB (pós-fixado ou pré-fixado) e das taxas aplicadas.