Neste guia completo você vai entender o que são dividendos, como funcionam e por que eles podem acelerar sua jornada rumo à independência financeira. Esse é um dos conceitos mais importantes do mercado financeiro — afinal, é por meio dos dividendos que investidores podem transformar ações em uma verdadeira fonte de renda passiva.

Você sabia que é possível ganhar dinheiro só por ser dono de ações de uma empresa? Parece mágica, mas é a realidade de milhões de investidores ao redor do mundo. Em vez de depender apenas da valorização do preço das ações para ter lucro, o investidor pode ter uma fonte de renda passiva recorrente, que cai na sua conta mesmo que ele não faça nada. É aí que entram os dividendos.

De forma simples, dividendos são a parcela do lucro que uma empresa decide distribuir entre seus acionistas. Ao comprar ações, você se torna sócio do negócio e pode receber parte desses resultados diretamente na sua conta na corretora. Eles são uma das formas mais poderosas de construir riqueza a longo prazo e a prova de que você não precisa estar ativamente trabalhando para o seu dinheiro continuar crescendo.

Ao longo deste artigo, vamos explicar tudo o que você precisa saber: definição, funcionamento, tipos existentes no Brasil, vantagens e riscos, além de estratégias práticas para investir. Também vamos mostrar como acompanhar o calendário de pagamentos das principais empresas da B3 para não perder nenhuma oportunidade.

Se o seu objetivo é construir um patrimônio sólido e gerar renda passiva recorrente, entender como funcionam os dividendos é um passo essencial.

O que são dividendos?

O que são dividendos?

Dividendos são a parte do lucro de uma empresa distribuída aos acionistas como forma de remuneração. Ao investir em ações, você se torna sócio do negócio e recebe uma parcela proporcional dos resultados, depositada automaticamente na sua conta da corretora.

💡 Definição rápida: Dividendos são a forma de a empresa dividir seu lucro com os sócios (acionistas).

É importante destacar que os dividendos não são um bônus ou presente, mas sim um direito do acionista. Eles funcionam como uma participação proporcional ao número de ações que você possui: quanto mais ações de uma empresa, maior será o valor recebido.

No Brasil, a legislação ainda determina que as empresas listadas em bolsa distribuam pelo menos 25% do lucro líquido ajustado como dividendos, salvo quando o estatuto social definir outro percentual aprovado em assembleia.

👉 Resumo prático: Dividendos = lucro da empresa → decisão de distribuição → pagamento aos sócios.

Como os dividendos funcionam na prática

Entender o fluxo de pagamento dos dividendos é essencial para não perder datas importantes. O processo acontece em algumas etapas principais:

1. Lucro e decisão de distribuição

A empresa apura seus resultados e decide, em assembleia ou reunião do conselho, qual parte do lucro será distribuída aos acionistas.

2. Anúncio oficial

É publicado um comunicado ao mercado ou fato relevante com todas as informações: valor por ação, tipo de provento (dividendos ou JCP) e as datas importantes.

3. Data de declaração

É o dia em que a empresa informa oficialmente que pagará dividendos. Ainda não é o pagamento em si, mas o anúncio.

4. Data-com

É a data limite para o investidor ter as ações em carteira e garantir o direito ao recebimento. Quem comprar depois dessa data não terá direito aos proventos.

5. Data-ex

Primeiro pregão após a data-com. A partir desse dia, as ações são negociadas “ex-dividendos”, ou seja, sem direito ao pagamento anunciado.

6. Data de pagamento

É quando o valor efetivamente cai na conta da corretora, de forma automática, sem que o investidor precise fazer nada.

📌 Exemplo real

Em agosto de 2024, o Itaú Unibanco (ITUB4) anunciou dividendos de R$ 0,30 por ação. O calendário funcionou assim:

- Data de declaração: 05/08/2024

- Data-com: 15/08/2024

- Data-ex: 16/08/2024

- Data de pagamento: 30/08/2024

Ou seja: quem tinha ações até o dia 15/08 garantiu os dividendos, que foram pagos no fim do mês.

👉 Percebe como acompanhar essas datas é fundamental? Mais adiante, vamos mostrar como usar nossa Agenda de Dividendos para nunca perder esses prazos.

Tipos de dividendos no Brasil

No Brasil, os dividendos podem assumir diferentes formatos. Conhecer cada um ajuda a entender como a remuneração ao acionista pode variar:

1. Dividendos em dinheiro

São os mais comuns: a empresa deposita diretamente na conta da corretora o valor proporcional às ações que você possui. É a forma mais direta de renda passiva.

2. Juros sobre Capital Próprio (JCP)

Parecem dividendos, mas têm natureza contábil diferente. O valor é pago ao acionista, porém já vem com imposto de renda de 15% retido na fonte. Para a empresa, é vantajoso porque pode abater esse pagamento do lucro tributável.

3. Dividendos em ações

Em vez de dinheiro, o acionista recebe ações adicionais da própria empresa. É menos frequente, mas pode aumentar sua participação sem custo.

4. Bonificações

Distribuição gratuita de novas ações quando a empresa aumenta seu capital social. Não é considerado tecnicamente um dividendo, mas na prática o investidor também “ganha” novas cotas.

🔎 Recorrentes x Extraordinários

- Recorrentes: fazem parte da política regular da empresa, geralmente pagos em períodos específicos (trimestrais, semestrais ou anuais). Ex.: bancos e elétricas.

- Extraordinários: acontecem em situações pontuais, como a venda de ativos ou lucro muito acima do esperado. Podem ser grandes, mas não se repetem com frequência.

👉 Ao analisar uma empresa, é essencial observar a consistência dos dividendos ao longo do tempo. Receber um dividendo gordo em um único ano pode parecer ótimo, mas não significa que ele se repetirá.

Por que as empresas pagam dividendos?

Nem todas as companhias listadas na bolsa distribuem dividendos, mas as que fazem isso têm alguns objetivos claros:

1. Remunerar os acionistas

Ao pagar dividendos, a empresa demonstra que valoriza o capital investido pelos sócios. É uma forma de compartilhar os lucros e reforçar a confiança do mercado.

2. Aumentar a atratividade das ações

Muitos investidores buscam renda passiva. Empresas com histórico de pagamentos consistentes atraem esse perfil e podem ver suas ações valorizarem mais no longo prazo.

3. Política de dividendos definida

Diversas companhias estabelecem em estatuto ou em assembleia qual será o percentual mínimo de lucro distribuído. Isso traz previsibilidade para o investidor.

4. Sinal de solidez e maturidade

Empresas que já atingiram determinado estágio de crescimento muitas vezes não precisam reinvestir todo o lucro para expandir. Nessas situações, pagar dividendos é um sinal de que o negócio é maduro, estável e sustentável.

Exemplo: bancos e empresas de energia elétrica costumam ter fluxo de caixa previsível e, por isso, distribuem dividendos regularmente.

5. Gestão da reputação no mercado

O histórico de dividendos ajuda a construir a imagem de credibilidade. Reduzir ou cortar pagamentos pode ser mal interpretado pelos investidores, mesmo que seja para reinvestir em projetos de crescimento.

👉 Resumindo: pagar dividendos não é apenas “dar dinheiro ao acionista”, mas também uma estratégia de relacionamento e confiança entre a empresa e o mercado.

Vantagens e desvantagens de investir pensando em dividendos

Investir com foco em proventos pode ser uma estratégia robusta, mas só funciona bem quando você entende o mecanismo econômico por trás dos pagamentos. Abaixo, cada ponto vem com exemplos concretos para facilitar a decisão.

Vantagens

1) Renda passiva (relativa) e previsibilidade de fluxo

- Como ajuda: empresas com caixa estável (elétricas, saneamento, bancos) tendem a pagar em ciclos regulares (trimestral, semestral, anual). Isso facilita planejar aportes, quitar dívidas ou reinvestir.

- Exemplo: se você tem 2.000 ações e o dividendo anunciado é de R$ 0,50/ação, você recebe R$ 1.000 naquela competência — sem vender patrimônio. Em setores regulados, essa cadência costuma ser mais previsível que em setores cíclicos (varejo/commodities).

2) Reinvestimento acelera os juros compostos

- Como ajuda: transformar proventos em novas ações aumenta sua base de cálculo para o próximo ciclo de dividendos. O efeito bola de neve é real.

- Exemplo numérico simples: R$ 10.000 aplicados em ações que rendem 5% em dividendos/ano, com reinvestimento, viram ~R$ 16.289 em 10 anos apenas pelos dividendos reaplicados (desconsiderando valorização das ações). Se houver crescimento de lucros/dividendos, o efeito escala.

3) Sinal de disciplina e maturidade do negócio

- Como ajuda: quando a empresa só distribui o que é sustentável, indica governança e gestão de caixa responsáveis. Payout equilibrado costuma andar junto de ROE/ROIC saudáveis.

- Exemplo: companhia que mantém payout em ~40–60% e reinveste o restante em projetos com retorno acima do custo de capital tende a sustentar dividendos e crescimento.

4) Amortecer a sensação de volatilidade (no retorno total)

- Como ajuda: mesmo que o preço oscile, os proventos recebidos ao longo do tempo compõem o retorno total (preço + dividendos).

- Atenção: no dia ex, o preço tende a ajustar aproximadamente o valor do dividendo. Não é “dinheiro grátis”, é transferência do valor da empresa para o acionista — mas no longo prazo, somar proventos recebidos + valorização pode suavizar drawdowns.

Desvantagens

1) Dividendos não são garantidos

- Risco: em crises, empresas preservam caixa cortando proventos. Isso não é sinal de falência necessariamente — pode ser decisão prudente.

- Exemplo: empresa com alavancagem subindo e margens comprimidas pode reduzir a distribuição por 1–2 anos para investir em eficiência e voltar mais forte. Quem compra “pela renda” precisa aguentar esses ciclos.

2) “Dividend yield” (DY) pode ser armadilha (yield alto por queda de preço)

- Risco: DY explode quando o preço cai muito por piora de fundamentos; olhar só o percentual cega o investidor.

- Exemplo prático: ação cai de R$ 20 para R$ 10 e mantém dividendo de R$ 1,50. O DY salta de 7,5% para 15% — parece atraente, mas pode indicar lucro em queda, endividamento ou problemas competitivos.

- Como evitar: cheque payout (lucro e, melhor ainda, fluxo de caixa livre), Dívida Líquida/EBITDA, necessidade de CAPEX e recorrência dos resultados.

3) Trade-off: pagar demais hoje pode significar crescer menos amanhã

- Risco: se a empresa distribui quase tudo (payout muito alto), sobra pouco para projetos rentáveis. No longo prazo, o lucro pode estagnar.

- Exemplo: empresa com projetos que rendem ROIC de 18% deveria reinvestir parte relevante; se distribui 90–100% do lucro, abre mão de criar valor. O investidor recebe mais hoje, mas perde crescimento futuro (e possivelmente múltiplo).

4) Foco excessivo em renda pode distorcer a carteira

- Risco: superconcentração em setores defensivos pode gerar desempenho ruim em ciclos de crescimento econômico/alta de juros reais.

- Exemplo: carteira com 70–80% em elétricas/saneamento tende a andar menos quando tecnologia, varejo ou construção lideram o rali. Para quem busca crescimento de patrimônio, equilíbrio setorial importa.

Indicadores práticos para separar “dividendos bons” de “armadilhas”

- Payout Ratio (lucro): quanto menor e estável (ex.: 40–70%), maior a margem de segurança.

- Cobertura por Fluxo de Caixa Livre (FCF/Dividendos > 1,2x): mostra se o caixa real sustenta o pagamento.

- Histórico de pagamentos (5–10 anos): consistência e crescimento dos dividendos (CAGR) importam mais que um único pagamento gordo.

- Alavancagem (Dívida Líquida/EBITDA): quanto menor e mais estável, melhor para a previsibilidade dos proventos.

- Ciclo e setor: elétricas/bancos = mais previsíveis; commodities = mais cíclicas (prepare-se para variações).

- Política de dividendos declarada: estatuto/ guidance ajudam a calibrar expectativas.

Tabela comparativa

| Aspecto | Vantagem | Desvantagem | Como mitigar |

|---|---|---|---|

| Recebimento | Renda passiva recorrente | Pode ser reduzido/suspenso | Diversificar fontes e setores |

| Composição | Reinvestimento acelera juros compostos | Reinvestir “no escuro” em empresas fracas destrói valor | Exigir FCF e ROIC saudáveis |

| Sinal de qualidade | Payout equilibrado sugere disciplina e maturidade | Payout muito alto limita crescimento | Buscar balanço entre pagar e reinvestir |

| Risco/volatilidade | Proventos ajudam a suavizar retorno total | DY alto pode vir de queda por piora estrutural | Analisar fundamentos e ciclo setorial |

Checklist: o que olhar antes de comprar “pelo dividendo”

- Payout histórico equilibrado e estável.

- FCF/Dividendos > 1,2x na média de 3–5 anos.

- Dívida sob controle e sem “reperfilamento” agressivo.

- Histórico de consistência (sem “montanha-russa” de pagamentos).

- Setor compatível com seu objetivo (renda/estabilidade x crescimento).

- Entender por que o DY está alto (preço caiu por quê?).

- Evitar concentração — diversifique entre setores e estilos (pagadoras + crescimento).

Glossário essencial: Payout, Dividend Yield e Fluxo de Caixa Livre (FCF)

Para analisar se uma empresa é realmente uma boa pagadora de dividendos, alguns indicadores são indispensáveis. Entre eles, três se destacam: payout ratio, dividend yield e fluxo de caixa livre (FCF).

O que é Payout Ratio

Mostra qual porcentagem do lucro líquido foi distribuída aos acionistas.

- Exemplo: lucro de R$ 1 bilhão → R$ 400 milhões distribuídos = payout de 40%.

- Interpretação: um payout de 30–60% é considerado saudável. Abaixo disso, a empresa pode estar reinvestindo muito; acima, pode estar comprometendo o crescimento futuro.

O que é Dividend Yield (DY)

É o retorno percentual em dividendos sobre o preço atual da ação.

- Fórmula: DY = Dividendos pagos ÷ Preço da ação.

- Exemplo: ação custa R$ 20 → paga R$ 1,50 no ano → DY de 7,5%.

- Atenção: um DY muito alto pode indicar oportunidade… ou problema. Muitas vezes ele sobe porque o preço da ação caiu bastante.

O que é Fluxo de Caixa Livre (FCF – Free Cash Flow)

Reflete o dinheiro que sobra no caixa depois de pagar despesas operacionais e investimentos necessários. É a base real para dividendos sustentáveis.

- Exemplo: empresa gera R$ 500 milhões em caixa, gasta R$ 200 milhões em CAPEX e paga R$ 100 milhões em juros → sobra R$ 200 milhões de FCF.

- Importância: lucros contábeis podem ser “maquiados”, mas o FCF mostra a capacidade real de distribuir dividendos.

👉 Em resumo:

- Payout → quanto do lucro foi distribuído.

- Dividend Yield → qual o retorno percentual para o investidor.

- FCF → se a empresa tem caixa real para sustentar o pagamento.

Como receber dividendos

Uma das grandes vantagens dos dividendos é que você não precisa fazer nada de complicado para recebê-los. O processo é simples e acontece de forma automática pela sua corretora:

Passo a passo

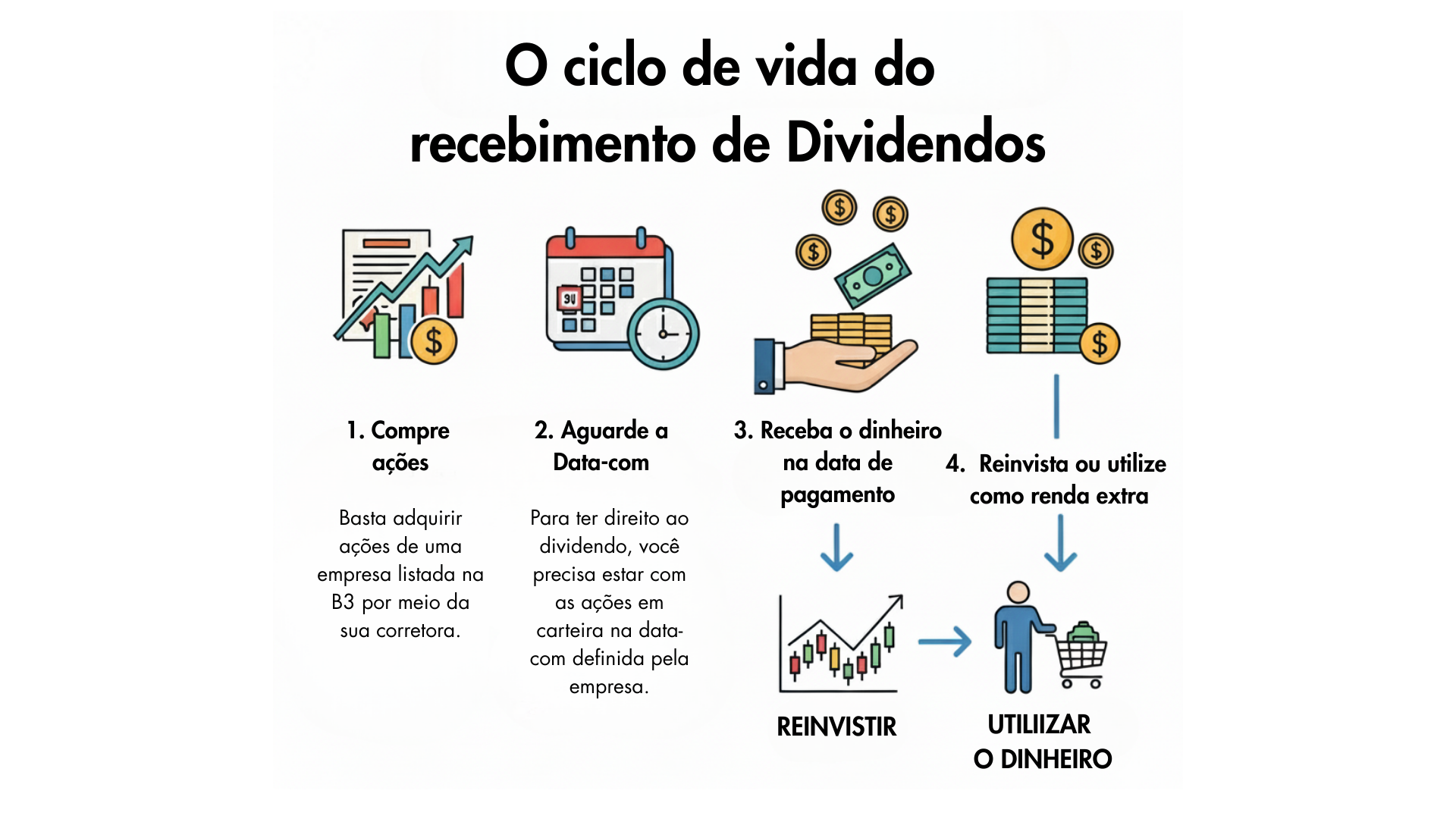

- Comprar as ações

Basta adquirir ações de uma empresa listada na B3 por meio da sua corretora. - Estar posicionado na data-com

Para ter direito ao dividendo, você precisa estar com as ações em carteira na data-com definida pela empresa. Quem comprar no dia seguinte (data-ex) já não tem direito ao pagamento. - Aguardar a data de pagamento

Na data anunciada, o valor dos dividendos é depositado diretamente na sua conta da corretora. Não é necessário solicitar nada. - Decidir o que fazer com o valor recebido

- Reinvestir em novas ações, potencializando o efeito dos juros compostos.

- Usar como renda extra, caso já esteja no estágio de viver de dividendos.

Reinvestimento automático de dividendos

Algumas corretoras oferecem a opção de reinvestimento automático dos dividendos. Com isso, cada valor recebido é usado para comprar novas ações da mesma empresa, sem que você precise dar ordens manuais.

Esse mecanismo potencializa o crescimento da carteira, pois cada dividendo reaplicado gera novos dividendos no futuro, criando um ciclo de crescimento exponencial — o famoso efeito bola de neve.

📌 Exemplo: R$ 10 mil em ações com dividend yield de 6% rendem R$ 600 no primeiro ano. Se esse valor for reinvestido, no segundo ano os dividendos já incidem sobre R$ 10.600, e assim sucessivamente. No longo prazo, essa diferença se torna gigantesca.

Importância do longo prazo

Dividendos não são uma estratégia de ganhos rápidos. A mágica acontece com o tempo:

- Nos primeiros anos, os valores recebidos parecem pequenos.

- Com reinvestimento constante, após 10, 15 ou 20 anos, os dividendos podem se tornar uma segunda fonte de renda estável.

👉 É por isso que muitos investidores veem os dividendos como um projeto de independência financeira de longo prazo.

Dica prática

Quer acompanhar facilmente todas as datas de data-com, data-ex e pagamento das empresas da B3?

Acesse nossa Agenda de Dividendos e nunca mais perca um provento importante.

Estratégias de investimento focadas em dividendos

Existem diferentes formas de investir com foco em dividendos. A escolha da estratégia depende do seu perfil, dos objetivos financeiros e do prazo de investimento.

1. Buy and Hold de empresas pagadoras

A estratégia clássica: comprar ações de companhias sólidas, com histórico consistente de distribuição, e mantê-las por muitos anos.

- Exemplo: bancos (Itaú, Bradesco) e elétricas (Energias do Brasil, Taesa) são conhecidas por sua regularidade nos pagamentos.

- Perfil: indicado para investidores que pensam em renda recorrente e valorização gradual do patrimônio.

2. ETFs de dividendos

Os ETFs permitem investir em um conjunto de empresas selecionadas por critérios de dividendos, trazendo diversificação automática.

- Exemplo: o ETF DIVO11 replica o Índice de Dividendos (IDIV), que reúne as principais pagadoras da B3.

- Vantagem: com um único ativo, o investidor acessa várias empresas, diluindo riscos.

- Limitação: não há controle individual sobre a seleção das empresas.

3. Carteiras híbridas (crescimento + dividendos)

Nem toda empresa que paga pouco hoje é ruim. Algumas preferem reinvestir para crescer e só depois se tornam grandes pagadoras.

- Exemplo: Amazon (EUA) nunca distribuiu dividendos, mas multiplicou lucros; no Brasil, companhias de varejo e tecnologia ainda estão nesse estágio.

- Estratégia híbrida: combinar empresas maduras (que pagam dividendos) com empresas de crescimento (que reinvestem os lucros) pode equilibrar renda + valorização.

4. Reinvestimento sistemático

Mais importante que escolher apenas as empresas certas é reaplicar os dividendos. Essa prática aumenta sua base de ações, que por sua vez gera ainda mais dividendos no futuro — criando o famoso efeito bola de neve.

📌 Exemplo:

- Investindo R$ 10.000 em uma ação que paga 6% de dividendos ao ano:

- Sem reinvestimento, em 20 anos você acumularia R$ 22.000 (aporte inicial + proventos recebidos).

- Com reinvestimento, o valor se multiplica para quase R$ 32.000, graças aos juros compostos.

Impacto do reinvestimento de dividendos (DY 6% ao ano)

O gráfico mostra como o reinvestimento acelera a curva de crescimento do patrimônio ao longo do tempo, transformando dividendos aparentemente pequenos em uma renda cada vez maior.

👉 Em resumo: reinvestir os proventos é a forma mais eficiente de transformar dividendos em uma verdadeira máquina de geração de riqueza.

5. Foco em setores resilientes

Alguns setores tendem a pagar dividendos de forma mais previsível:

- Financeiro: bancos e seguradoras.

- Energia e utilidades: elétricas, saneamento, gás.

- Telecomunicações: fluxo de caixa relativamente estável.

Esses setores podem servir como pilar de estabilidade dentro de uma carteira diversificada.

👉 Conclusão: não existe uma única “melhor” estratégia de dividendos. O ideal é avaliar seu objetivo (renda mensal, acumulação de patrimônio ou independência financeira) e montar uma carteira que combine segurança, consistência e potencial de crescimento.

⚠️ Disclaimer: Os exemplos de empresas e ETFs citados nesta seção têm caráter puramente ilustrativo e não representam recomendação de compra ou venda de ativos. Antes de investir, avalie seu perfil de risco e, se necessário, busque orientação profissional.

Riscos e armadilhas ao investir em dividendos

Apesar de serem uma fonte atrativa de renda passiva, os dividendos não são uma garantia absoluta de segurança. É essencial conhecer os principais riscos e armadilhas antes de basear toda a estratégia neles.

1. O “yield enganoso”

- Risco: um dividend yield (DY) muito alto pode parecer atrativo, mas muitas vezes é resultado da queda forte do preço da ação, causada por deterioração dos fundamentos.

- Exemplo: ação que valia R$ 20 cai para R$ 10, mas mantém dividendo de R$ 1,50. O DY salta de 7,5% para 15% — só que o preço caiu porque a empresa perdeu mercado ou está endividada.

2. Dividendos não são garantidos

- Risco: a empresa pode reduzir ou suspender dividendos em momentos de crise ou para preservar caixa.

- Exemplo: companhias de commodities, como mineradoras, têm lucros cíclicos. Em anos de alta do minério, pagam proventos generosos; em anos de queda, os dividendos desaparecem.

3. Dependência de dividendos extraordinários

- Risco: alguns investidores se iludem com dividendos gordos em anos específicos, sem perceber que eles foram extraordinários.

- Exemplo: empresa que vendeu um ativo relevante pode distribuir parte do lucro excepcional, mas isso não se repetirá todo ano.

4. Payout insustentável

- Risco: pagar mais do que gera de caixa (payout muito alto) pode indicar que a empresa está se descapitalizando.

- Exemplo: companhia que distribui 100% do lucro líquido sem considerar fluxo de caixa livre pode comprometer o futuro, deixando de investir em expansão ou em manutenção.

5. A armadilha da “mentalidade de renda fixa”

- Risco: muitos iniciantes encaram dividendos como se fossem “juros garantidos”, semelhantes à renda fixa. Isso é perigoso, pois dividendos são variáveis e dependem da saúde da empresa.

- Exemplo: enquanto um CDB com taxa prefixada garante o pagamento, uma empresa pode cortar totalmente seus proventos de um ano para o outro.

👉 Conclusão: dividendos são valiosos, mas só fazem sentido dentro de uma estratégia que avalie fundamentos, consistência de resultados e qualidade da gestão. Olhar apenas para o percentual de yield é cair em uma das armadilhas mais comuns do mercado.

Tributação de dividendos no Brasil (situação atual e futura)

A forma como os dividendos são tributados impacta diretamente no retorno líquido do investidor. Por isso, entender as regras atuais — e o que pode mudar no futuro — é fundamental.

Situação atual

- Dividendos em dinheiro: atualmente isentos de Imposto de Renda para pessoas físicas no Brasil. Ou seja, o valor creditado na corretora cai limpo, sem descontos.

- Juros sobre Capital Próprio (JCP): diferentemente dos dividendos, os JCP sofrem tributação de 15% de IR retido na fonte.

- Investidores estrangeiros: seguem regras específicas, mas em geral contam com isenção semelhante, o que torna o Brasil atrativo para estrangeiros em busca de renda.

Como é a tributação de dividendos fora do Brasil?

- Nos EUA, dividendos são tributados na fonte e depois considerados na declaração do investidor, podendo ter alíquotas diferentes dependendo do prazo de posse das ações.

- Em países europeus, a tributação também é comum, variando de 15% a 30%.

👉 Isso faz do Brasil uma exceção: aqui, dividendos isentos são um grande atrativo para investidores locais e internacionais.

O futuro da tributação no Brasil

- Propostas de reforma tributária discutidas nos últimos anos incluíram a volta da cobrança de imposto sobre dividendos, com alíquotas que variavam de 15% a 20%.

- O argumento é aumentar a arrecadação e alinhar o Brasil às práticas internacionais.

- A contrapartida seria reduzir ou eliminar o JCP, que já sofre tributação.

O que isso significa para o investidor?

- Hoje: os dividendos são um dos fluxos mais eficientes de renda passiva, pois chegam sem desconto.

- Se mudar: o impacto seria direto no rendimento líquido. Por exemplo, um dividendo de R$ 1,00 por ação, com alíquota de 15%, passaria a render apenas R$ 0,85 líquido.

- Como se preparar: focar em empresas com crescimento consistente e capacidade de geração de caixa é a melhor defesa, já que negócios fortes conseguem sustentar proventos mesmo com tributação.

👉 Conclusão: atualmente, os dividendos no Brasil são isentos para o investidor pessoa física, mas essa vantagem pode mudar no futuro. Acompanhar o cenário político e econômico é essencial para planejar a estratégia de longo prazo.

Onde acompanhar o calendário de dividendos

Saber quando uma empresa vai pagar dividendos é tão importante quanto entender o que eles são. Afinal, perder a data-com significa ficar de fora do pagamento, mesmo já sendo acionista depois disso.

Existem algumas formas de acompanhar esse calendário:

- Comunicados oficiais da B3: todas as empresas listadas divulgam fatos relevantes e comunicados ao mercado com as datas de pagamento.

- Relatórios das corretoras: muitas instituições publicam compilados periódicos com as agendas de proventos.

- Sites especializados: vários portais financeiros mantêm agendas atualizadas, mas nem sempre de forma completa ou fácil de usar.

A forma mais prática

Para não correr o risco de perder informações importantes, você pode usar nossa Agenda de Dividendos — uma ferramenta gratuita e constantemente atualizada, que mostra:

- Datas de declaração, data-com, data-ex e pagamento;

- Valores de dividendos e JCP por ação;

- As principais empresas da B3 e seus respectivos cronogramas.

Assim, você acompanha tudo em um só lugar e garante que nenhum dividendo passe despercebido.

Dividendos vs. Crescimento: qual caminho escolher?

Nem toda empresa distribui dividendos. Algumas preferem reinvestir os lucros para financiar novos projetos, expandir mercados e aumentar receitas futuras. Por isso, uma das maiores decisões do investidor é equilibrar empresas de crescimento e empresas pagadoras de dividendos.

Empresas de crescimento

- Estratégia: reinvestem quase todo o lucro para crescer.

- Exemplo internacional: a Amazon nunca pagou dividendos, mas multiplicou seu valor de mercado ao longo dos anos ao reinvestir cada dólar em expansão.

- Vantagem: potencial de valorização acelerada das ações.

- Risco: o retorno depende do sucesso do reinvestimento; se a empresa falhar, não há dividendos como “colchão”.

Empresas pagadoras de dividendos

- Estratégia: distribuem parte significativa do lucro aos acionistas, focando em estabilidade e remuneração.

- Exemplo no Brasil: bancos como Itaú (ITUB4) e empresas elétricas como Taesa (TAEE11) são conhecidas por seus pagamentos consistentes.

- Vantagem: geração de renda passiva recorrente, menor volatilidade.

- Risco: empresas maduras podem ter crescimento limitado, o que restringe a valorização das ações.

O dilema do investidor

- Investir apenas em empresas de crescimento pode gerar alta valorização, mas sem renda imediata.

- Investir apenas em dividendos gera renda recorrente, mas pode sacrificar oportunidades de crescimento acelerado.

👉 O ideal muitas vezes é combinar os dois estilos:

- Empresas de crescimento trazem potencial de valorização.

- Empresas pagadoras de dividendos garantem fluxo de renda e estabilidade.

Como equilibrar na prática?

- Jovens investidores: podem dar mais peso a empresas de crescimento, já que têm tempo para colher os frutos da valorização.

- Investidores próximos da aposentadoria: tendem a preferir empresas de dividendos, para garantir renda passiva.

- Estratégia híbrida: uma carteira com 60–70% em pagadoras e 30–40% em crescimento pode equilibrar renda + valorização (ajuste conforme perfil de risco).

👉 Conclusão: não existe caminho único. O importante é alinhar sua carteira ao momento de vida e objetivos financeiros — buscando equilíbrio entre crescimento patrimonial e renda passiva.

Conclusão

Ao longo deste guia, você entendeu o que são dividendos, como funcionam, os principais tipos, vantagens e riscos, além de estratégias para incorporá-los à sua carteira de investimentos.

Os dividendos representam muito mais do que apenas um dinheiro extra na conta: são uma forma de participar diretamente do sucesso das empresas, construir uma renda passiva sustentável e acelerar sua jornada rumo à independência financeira.

Seja por meio de ações individuais, ETFs ou uma estratégia híbrida, o mais importante é investir com consistência, reinvestir seus proventos e pensar no longo prazo. É assim que pequenas quantias recebidas hoje podem se transformar em grandes resultados amanhã.

👉 Agora que você já sabe o que são dividendos e por que eles são tão relevantes para o investidor, o próximo passo é colocar esse conhecimento em prática.

Quer transformar a teoria em prática?

Agora que você entende o que são dividendos e o poder motivacional que eles têm, o próximo passo é ver a mágica acontecer.

De nada adianta saber o conceito se você não consegue “sentir” o efeito bola de neve. A maior motivação para um investidor de longo prazo é ver o gráfico da sua renda passiva subindo mês após mês, mesmo com R$ 5,00 ou R$ 10,00 de cada vez.

Mas como acompanhar isso sem se perder em anotações?

Para resolver exatamente isso, nós criamos a Planilha Check-up do Investidor Iniciante.

Ela possui uma aba de Registro de Proventos e um Painel de Controle 100% automático que gera um gráfico da sua “Evolução de Renda Passiva”. Você só precisa registrar o dividendo que “pingou” na sua conta, e a planilha faz o resto.

Pare de apenas saber o que são dividendos e comece a ver os seus crescerem.

Acesse também nossa Agenda de Dividendos e acompanhe de perto quando as principais empresas da B3 vão pagar seus proventos — para nunca mais perder uma oportunidade de renda.

FAQ – Perguntas Frequentes sobre Dividendos

O que são dividendos?

Dividendos são a parte do lucro de uma empresa distribuída aos acionistas como forma de remuneração. Ao investir em ações, você se torna sócio e pode receber uma parcela proporcional dos resultados diretamente na sua conta da corretora.

Quem tem direito a receber dividendos?

Todo investidor que estiver com as ações em carteira na data-com definida pela empresa. Quem comprar as ações a partir da data-ex não tem direito ao pagamento anunciado.

Quanto se paga de imposto sobre dividendos no Brasil?

Atualmente, dividendos recebidos por pessoas físicas são isentos de Imposto de Renda. Já os Juros sobre Capital Próprio (JCP) sofrem retenção de 15% de IR na fonte.

Qual a diferença entre dividendos e JCP?

- Dividendos: distribuição direta do lucro, isenta de imposto para pessoas físicas.

- JCP: também distribui lucro, mas com benefícios fiscais para a empresa; sofre tributação de 15% para o investidor.

O que é Dividend Yield (DY)?

É o indicador que mostra a relação entre o dividendo pago por ação no ano e o preço atual da ação. Exemplo: ação custa R$ 20 e distribui R$ 1,50 em dividendos → DY de 7,5%.

Qual a melhor estratégia para viver de dividendos?

A estratégia mais comum é o buy and hold em empresas sólidas e consistentes no pagamento de proventos, com reinvestimento dos dividendos recebidos. O objetivo é aumentar gradualmente a base de ações e, com o tempo, transformar os proventos em uma fonte de renda passiva estável.

👉 Agora que você já tirou suas dúvidas, acesse nossa Agenda de Dividendos para acompanhar todas as datas e não perder nenhum pagamento das principais empresas da B3.