Você já se perguntou quanto dinheiro seria necessário para nunca mais depender de um salário?

Se a sua meta é viver de renda e conquistar a tão sonhada liberdade financeira, saiba que existe um número — o número da aposentadoria — que pode te dar essa resposta com clareza.

Esse valor é diferente para cada pessoa, mas a boa notícia é que ele pode ser calculado de forma simples com base em quanto você deseja gastar por mês quando parar de trabalhar.

Neste artigo, você vai aprender como descobrir esse número, entender os principais fatores que influenciam o valor final e ver como se preparar para uma aposentadoria sólida, segura e realmente independente.

O que seria Viver de Renda?

Estar aposentado não é, necessariamente, parar de trabalhar. É não precisar mais trabalhar por dinheiro.

A aposentadoria tradicional, como muitos imaginam, é o momento em que se alcança uma idade mínima e se passa a receber um benefício do governo ou de um plano de previdência.

Mas esse modelo está mudando. Hoje, aposentadoria está mais ligada à liberdade financeira do que à idade.

Aposentadoria tradicional vs. aposentadoria financeira

- Aposentadoria tradicional:

Baseada em tempo de contribuição e idade mínima. Está sujeita a regras do governo e pode não garantir o padrão de vida desejado. - Aposentadoria financeira (ou independência financeira):

Ocorre quando seus investimentos e rendas passivas são suficientes para cobrir todos os seus gastos, sem depender de trabalho ativo, proporcionando a você viver de renda.

Nesse modelo, você não precisa parar de trabalhar — só passa a trabalhar se quiser.

Aposentar-se cedo é possível?

Sim. Pessoas que se planejam bem e investem com disciplina podem alcançar a aposentadoria financeira muito antes da idade tradicional.

Esse é o foco do movimento FIRE (Financial Independence, Retire Early), que ganha cada vez mais força no Brasil.

Conheça o Movimento FIRE

Explore o conceito do Movimento FIRE e como ele propõe alcançar a independência financeira de forma acelerada.

Aposentadoria é um estado, não uma data

Pense assim:

Aposentar-se não é um evento. É uma condição.

É quando você tem o controle do seu tempo — porque seu dinheiro trabalha por você.

Quanto preciso para Viver de Renda na Aposentadoria?

Você precisa acumular um patrimônio capaz de gerar a renda mensal que deseja, pelo resto da vida, sem que o dinheiro acabe.

Esse valor é chamado por muitos de “número da aposentadoria”, e ele varia conforme:

- O padrão de vida que você pretende manter

- Sua expectativa de vida

- Sua idade de aposentadoria

- O rendimento dos seus investimentos

- E se você pretende ter outras fontes de renda (como INSS, aluguéis ou dividendos)

O cálculo mais usado no mundo todo

A maneira mais conhecida e prática de calcular esse valor é com a Regra dos 4% — que veremos em detalhes na próxima seção.

Ela permite estimar um valor de referência com base na renda que você deseja ter na aposentadoria.

Por exemplo: se você quer R$ 5.000 por mês, o cálculo indicará que precisa acumular cerca de R$ 1.500.000.

Como funciona a Regra dos 4% para Viver de Renda com Segurança?

A Regra dos 4% surgiu a partir de um estudo clássico realizado por Bill Bengen, nos Estados Unidos, em meados dos anos 1990. O estudo analisou o desempenho de carteiras de investimento ao longo de várias décadas e concluiu que retirar 4% ao ano de um portfólio diversificado, composto por ações e títulos, era sustentável por pelo menos 30 anos, na maioria dos cenários históricos.

Em outras palavras: se você investir bem e sacar até 4% ao ano, suas chances de o dinheiro acabar antes de 30 anos são muito baixas.

📚 Leia mais sobre a Regra dos 4% (em inglês)

Exemplo prático:

Imagine que você quer se aposentar com uma renda de R$ 5.000 por mês (ou R$ 60.000 por ano).

Usando a Regra dos 4%, o cálculo fica assim:

60.000 ÷ 0,04 = R$ 1.500.000

Ou seja, você precisaria acumular R$ 1,5 milhão para se aposentar com esse padrão de vida.

Fórmula para calcular seu número da aposentadoria e viver de renda

Multiplique o valor mensal que você deseja na aposentadoria por 300.

Esse é um atalho prático, usado para estimar quanto você precisa acumular com base na Regra dos 4%.

📌 De onde vem o número 300?

Esse número vem de uma simplificação da Regra dos 4% ao ano, que é o mesmo que dizer que você pode retirar 1/25 do seu patrimônio por ano, sem esgotar o dinheiro por pelo menos 30 anos.

Vamos entender a lógica:

- Se você pode sacar 4% ao ano, então precisa acumular 25 vezes o valor que deseja receber anualmente.

- Exemplo: R$ 60.000 por ano x 25 = R$ 1.500.000.

Como R$ 60.000 por ano equivale a R$ 5.000 por mês, temos:

R$ 5.000 x 300 = R$ 1.500.000

Ou seja, multiplicar o valor mensal por 300 é o mesmo que multiplicar o valor anual por 25.

É uma forma rápida de calcular seu número da aposentadoria sem precisar converter para anos.

Exemplos:

- R$ 4.000 x 300 = R$ 1.200.000

- R$ 7.000 x 300 = R$ 2.100.000

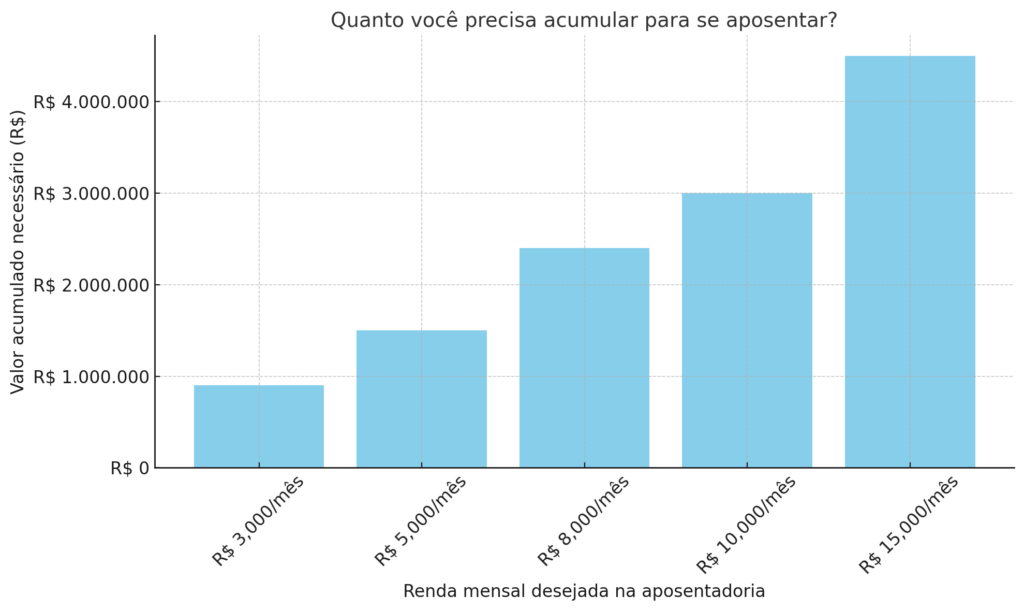

- R$ 10.000 x 300 = R$ 3.000.000

Essa estimativa ajuda a visualizar o objetivo de forma clara e mensurável — o primeiro passo para alcançar sua liberdade financeira.

O gráfico abaixo mostra o valor acumulado necessário para diferentes rendas mensais usando a fórmula dos 4%.

Quanto preciso investir para viver de renda?

💰 Quanto preciso investir para viver de renda de R$ 3.000 por mês?

Você precisa acumular cerca de R$ 900.000 para viver de renda com R$ 3.000 por mês,.

Esse valor considera uma retirada segura de 4% ao ano, o que representa R$ 36.000 por ano (ou seja, R$ 3.000 por mês).

Cálculo:

R$ 3.000 x 12 meses = R$ 36.000 por ano

R$ 36.000 dividido por 4% = R$ 900.000

💰 Quanto preciso investir para viver de renda de R$ 5.000 por mês?

Para viver de renda com R$ 5.000 mensais, você precisa acumular aproximadamente R$ 1.500.000.

Esse é o valor necessário para sacar R$ 60.000 ao ano (R$ 5.000 por mês), mantendo uma taxa segura de retirada.

Cálculo:

R$ 5.000 x 12 meses = R$ 60.000 por ano

R$ 60.000 dividido por 4% = R$ 1.500.000

💰 Quanto preciso investir para viver de renda de R$ 10.000 por mês?

Você vai precisar de cerca de R$ 3.000.000 para viver de renda com R$ 10.000 mensais.

Isso permite uma retirada anual de R$ 120.000, seguindo a regra dos 4%.

Cálculo:

R$ 10.000 x 12 meses = R$ 120.000 por ano

R$ 120.000 dividido por 4% = R$ 3.000.000

Mas nem tudo cabe em uma fórmula…

Calcular o número da aposentadoria é essencial, mas existem fatores que podem mudar esse número — para mais ou para menos. Vamos a eles:

1. Seu estilo de vida muda

Gastos com saúde, lazer, viagens e até apoio a filhos crescidos podem crescer na aposentadoria.

Mas também há quem reduza o padrão de vida, mude de cidade ou adote um estilo mais simples.

2. Você pode ter renda na aposentadoria

Nem toda aposentadoria precisa ser 100% passiva.

Você pode continuar ganhando dinheiro com:

- Aluguel de imóveis

- Dividendos de ações

- Negócios próprios ou consultorias

- Pequenos trabalhos que você goste

Isso reduz o valor que precisa ser acumulado.

3. Longevidade importa

Quanto mais cedo você se aposentar, mais dinheiro vai precisar.

Viver 5 ou 10 anos a mais do que o previsto pode exigir centenas de milhares de reais extras.

4. Inflação e imprevistos

A regra dos 4% pressupõe uma inflação estável. No Brasil, isso é mais difícil.

Por isso, é prudente ser conservador e planejar uma margem de segurança.

Quanto custa viver 30 anos sem trabalhar?

Para viver com R$ 6.000 por mês durante 30 anos, você precisará de cerca de R$ 1.800.000 investidos.

Isso considerando uma retirada de 4% ao ano.

Viver de renda passiva: construindo seu fluxo de caixa contínuo

Viver de renda passiva significa atingir um ponto em que seus investimentos são capazes de gerar dinheiro suficiente para cobrir suas despesas, sem depender de um emprego ou atividade remunerada. É a transformação do seu patrimônio em uma fonte constante de recursos — o que chamamos de “viver de renda”.

Para que isso seja possível, siga três pilares:

- Diversificação inteligente

Monte um portfólio que misture:- Fundos imobiliários (FIIs) que pagam rendimentos mensais;

- Ações pagadoras de dividendos;

- Títulos públicos ou privados de renda fixa;

- Outras fontes, como royalties ou infoprodutos, caso deseje.

- Regras para retiradas sustentáveis

A regra dos 4% ao ano é um bom guia inicial: isso significa retirar apenas 4% do total acumulado, preservando o principal. Exemplo: com R$ 900 000, você teria uma renda de R$ 3 000 mensais. Mas, se quiser maior segurança, pode adotar uma taxa ainda mais conservadora, como 3,5%. - Reinvestimento e ajustes ao longo do tempo

Durante a fase de acumulação, reinvista os rendimentos recebidos. Depois da aposentadoria, acompanhe despesas, inflação e performance dos ativos — ajustando retiradas e realocando seus investimentos conforme necessário.

Em resumo: “viver de renda passiva” é muito mais que um valor matemático: é estruturar uma carteira que pague você de forma contínua, hoje e no futuro, permitindo uma aposentadoria verdadeiramente independente e sustentável.

Erros comuns ao estimar o valor para viver de renda

Mesmo sabendo calcular o número da aposentadoria, muita gente comete deslizes que podem comprometer toda a estratégia de independência financeira. Veja os principais.

❌ 1. Ignorar a inflação

A inflação corrói o poder de compra com o tempo — e isso é fatal para quem vai viver de renda.

Se hoje você calcula que precisa de R$ 5.000 por mês, esse valor não terá o mesmo poder de compra daqui a 10 ou 20 anos.

Planejar a aposentadoria sem considerar a inflação é como tentar encher um balde furado: parece que dá certo no começo, até que a realidade chega.

📌 Dica: Use uma taxa de crescimento real dos investimentos (já descontando a inflação), ou então atualize seu planejamento anualmente.

❌ 2. Achar que “1 milhão resolve”

Um milhão de reais pode parecer muito, mas, dependendo do seu estilo de vida, ele pode acabar bem antes do esperado.

Usando a regra dos 4%, um patrimônio de R$ 1.000.000 gera cerca de R$ 40.000 por ano — o que dá R$ 3.333 por mês.

Será que esse valor cobre todas as suas despesas, inclusive futuras? E se surgirem gastos médicos, apoio a familiares ou mudanças inesperadas no custo de vida? Pense nisso.

❌ 3. Contar demais com o INSS

O INSS é importante, mas dificilmente manterá seu padrão de vida sozinho.

Com as regras atuais, o teto do INSS em 2024 está em torno de R$ 7.786. E a maioria dos brasileiros recebe bem menos do que isso.

Além disso, como o sistema é público e de repartição (quem trabalha hoje paga a aposentadoria de quem já se aposentou), ele está sujeito a mudanças. Já houve várias reformas, e nada impede que novas venham no futuro.

❌ 4. Subestimar os gastos com saúde

A saúde é o gasto que mais cresce com o avanço da idade.

Planos de saúde se tornam mais caros, há maior necessidade de consultas, exames e medicamentos. Além disso, muita gente acaba precisando de serviços que vão além da saúde: cuidadores, adaptações na casa, transporte assistido, etc.

📌 Subestimar esses custos pode gerar rombos sérios no orçamento da aposentadoria.

❌ 5. Não considerar imprevistos

Mesmo o melhor planejamento pode ser abalado por eventos inesperados.

Isso inclui:

- Perda de patrimônio (ações, imóveis, empresas)

- Problemas familiares (filhos que voltam a depender financeiramente)

- Crises econômicas prolongadas

- Divórcios, doenças graves, fraudes

Ter uma margem de segurança no valor acumulado é fundamental.

Como Acelerar seu Plano para Viver de Renda com Tranquilidade?

A boa notícia é que, mesmo que o seu número da aposentadoria pareça distante hoje, existem estratégias claras e eficazes para encurtar esse caminho.

Essas estratégias se baseiam em três pilares fundamentais: poupar mais, investir melhor e controlar o padrão de vida.

Vamos a cada um deles com mais detalhes:

✅ 1. Poupar mais do que a média

Quanto maior sua taxa de poupança, mais rápido você atinge a independência financeira.

A maioria das pessoas poupa pouco — ou nada. Mas quem quer se aposentar antes da média precisa fazer o oposto.

📌 Exemplo:

- Quem poupa 10% da renda pode demorar 30 a 40 anos para se aposentar.

- Quem poupa 30% pode conseguir isso em 20 anos.

- Quem poupa 50% pode alcançar a independência em cerca de 10 a 15 anos, dependendo dos rendimentos.

A taxa de poupança é o maior acelerador da sua aposentadoria.

✅ 2. Investir melhor e com consistência

Investir não é opcional. É o que faz seu dinheiro trabalhar por você.

Deixar o dinheiro parado na poupança ou em aplicações que mal cobrem a inflação torna o objetivo mais distante.

Com uma carteira diversificada e estratégias ajustadas ao seu perfil de risco, é possível buscar rendimentos reais acima de 5% ao ano — o que faz enorme diferença no longo prazo, graças aos juros compostos.

📌 Dica: Aprenda o básico sobre renda fixa, renda variável e fundos. Invista regularmente e reinvista os rendimentos. Isso cria um ciclo virtuoso de crescimento patrimonial.

Saiba mais: A Poupança pode estar te afastando de uma aposentadoria tranquila!

Clique ao lado e veja o porquê.

✅ 3. Controlar seu padrão de vida

Não se trata de viver no aperto, mas de viver com consciência.

Quanto menor for o seu custo mensal, menor será o número que você precisa acumular para se aposentar. E isso pode encurtar seu caminho em anos.

Muita gente, ao revisar o orçamento com seriedade, percebe que poderia viver com menos — e sem abrir mão do essencial.

📌 Dica: Diferencie desejos de necessidades. Faça escolhas mais alinhadas com o seu objetivo de liberdade.

Extra: aumente sua renda

Além de cortar gastos e investir bem, ganhar mais acelera drasticamente o processo.

Seja pedindo aumento, mudando de emprego, empreendendo, oferecendo serviços ou criando produtos digitais, aumentar sua renda ativa ajuda a poupar mais e investir mais — sem necessariamente apertar o orçamento.

Conclusão

Saber quanto dinheiro você precisa para se aposentar e viver de renda é mais do que um cálculo financeiro — é um exercício de autoconhecimento, planejamento e propósito.

Não existe um valor mágico que funcione para todos. O seu número da aposentadoria depende do seu estilo de vida, da sua idade, da sua disciplina e das decisões que você toma todos os meses.

Planejar agora é garantir liberdade depois. E quanto antes você começar, menor será o esforço necessário.

“Você pode trabalhar por necessidade ou por escolha. O quanto precisa acumular define de que lado estará.”

Agora que você entendeu quanto precisa acumular para se aposentar com segurança, é hora de colocar os números em prática e visualizar seu plano.

Viver de Renda Simulador: Calcule Seu Número com Precisão

Quer descobrir seu número exato e testar diferentes cenários?

Acesse agora nosso simulador de viver de renda — uma planilha gratuita que permite calcular quanto você precisa acumular para viver de renda, com base na renda mensal desejada, taxa de retirada, inflação e outros fatores importantes.

Com esse recurso, você pode montar projeções personalizadas e planejar sua aposentadoria com mais clareza e segurança.

🔗 Veja também

Se você quer entender porque é importante começar a investir cedo, leia o artigo da série sobre Aposentadoria e Independência Financeira:

➡️ Como investir cedo pode antecipar sua aposentadoria

Continue aprendendo

🎯 Quer entender tudo sobre aposentadoria, planejamento financeiro e estratégias para viver de renda com tranquilidade?

👉 Acesse nossa página completa: Guia de Aposentadoria e Independência Financeira

Lá você encontra conteúdos organizados para quem quer se preparar melhor para o futuro.