Você cria coragem, decide abandonar a poupança e abre o aplicativo da corretora. Mas ao chegar na prateleira do Tesouro Direto, o suor frio aparece. Diante de tantas taxas e datas de vencimento diferentes, a dúvida é inevitável: afinal, devo colocar meu dinheiro no tesouro Selic ou IPCA?

A escolha errada pode custar a rentabilidade de anos ou, pior ainda, te fazer perder dinheiro caso você precise fazer um resgate de emergência. Mas não se preocupe, vamos resolver essa escolha agora mesmo, em menos de 10 minutos.

O essencial que você precisa saber hoje:

- Para ontem (Selic): É o seu porto seguro. O dinheiro rende um pouco todo dia e você pode sacar a qualquer momento sem sustos. É o lugar definitivo para a sua Reserva de Emergência.

- Para o amanhã (IPCA): É o seu escudo blindado contra a inflação. Ele garante que o seu dinheiro vai render mais do que a alta dos preços no supermercado. É a máquina de construir patrimônio para o longo prazo.

- O perigo: Escolher o IPCA para o dinheiro do dia a dia é um erro grave que pode corroer o seu capital.

Tesouro Selic: O seu porto seguro (Para ontem)

Se a sua meta é ter tranquilidade absoluta para dormir à noite, então o Tesouro Selic é a escolha inegociável.

Ele é o título mais conservador e previsível de toda a economia brasileira. Na prática, você está emprestando o seu dinheiro para o governo federal em troca de um rendimento que acompanha dia a dia a taxa básica de juros do país (a taxa Selic).

Por que o Tesouro Selic é seu porto seguro?

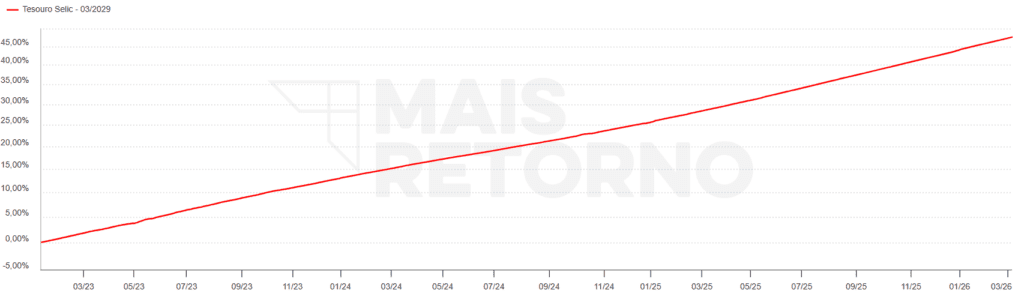

- A escadinha que só sobe: O gráfico do Tesouro Selic é linear. Não importa se a bolsa de valores despencou ou se o dólar disparou lá fora, o seu saldo amanhã será ligeiramente maior do que o saldo de hoje.

- Resgate livre de sustos: Se o cano da sua casa estourar hoje e você precisar do dinheiro para o conserto, o dinheiro cai na sua conta sem que você perca um único centavo do que já rendeu. Ele não sofre as oscilações bruscas do mercado.

O Veredito: O Tesouro Selic tem uma única função principal na sua carteira: ser a casa da sua Reserva de Emergência. Portanto, ele é o cofre perfeito para o dinheiro do curto prazo, aquele que você pode precisar sacar amanhã de manhã.

Tesouro IPCA: O seu escudo blindado (Para o amanhã)

O maior inimigo do seu dinheiro não é a taxa do banco, é a inflação. É ela a responsável por fazer os seus R$ 100 comprarem muito menos no supermercado hoje do que compravam há cinco anos.

É exatamente contra esse “ladrão invisível” que o Tesouro IPCA entra em campo. Ele é o título desenhado para garantir que você vai enriquecer de verdade.

Como a blindagem do Tesouro IPCA funciona

A rentabilidade dele é híbrida, dividida em duas partes:

- A Proteção: Ele te paga a variação exata da inflação oficial do Brasil (o índice IPCA).

- O Lucro: Ele soma a isso uma taxa de juros fixa (por exemplo, IPCA + 6% ao ano).

O Ganho Real Garantido: Você compra um título IPCA + 6% ao ano. Se o país entrar em crise e a inflação explodir para 10% no ano, o seu dinheiro vai render 16%. Se a economia voar e a inflação cair para 3%, ele rende 9%. Percebeu o poder? Não importa o cenário econômico, o seu poder de compra sempre sairá vencedor.

O Veredito: O Tesouro IPCA é a sua máquina de construir patrimônio. É o cofre onde você guarda o dinheiro focado no longo prazo: a compra da casa própria daqui a alguns anos, a faculdade dos filhos ou a sua aposentadoria.

O perigo oculto: Por que o IPCA pode te fazer perder dinheiro?

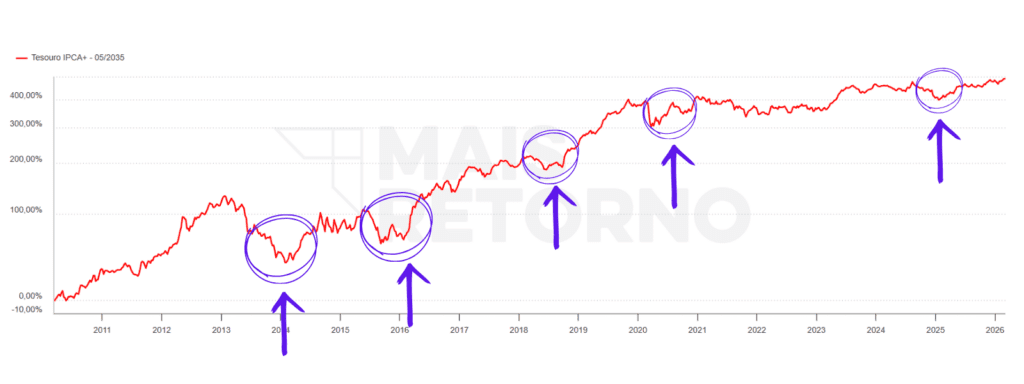

A promessa do Tesouro IPCA é maravilhosa, mas ela vem acompanhada de um contrato rígido que muita gente ignora na hora de investir. A rentabilidade que você viu na tela da corretora (ex: IPCA + 6%) só é garantida se você levar o título até a data de vencimento (ex: 2035 ou 2045).

Se você tentar sair do jogo antes da hora, vai conhecer a temida Marcação a Mercado.

A armadilha do resgate antecipado

Se você precisar resgatar o seu dinheiro antes do prazo final, o governo vai recomprar o seu título pelo preço que ele vale hoje no mercado. E esse preço sobe e desce todos os dias, igualzinho às ações na Bolsa de Valores.

- O Cenário de Risco: Se a economia do país ficar instável e as taxas de juros subirem, o título que você tem na mão perde valor. Se você for forçado a vender nesse momento (porque perdeu o emprego ou teve uma emergência de saúde), você pode resgatar menos dinheiro do que investiu. Sim, na Renda Fixa também é possível ter prejuízo.

A Regra de Ouro (O Segredo para não errar): Nunca, sob hipótese alguma, coloque o dinheiro da sua Reserva de Emergência ou do dinheiro que você vai usar no ano que vem no Tesouro IPCA. O IPCA exige paciência. Para o dinheiro que precisa estar livre amanhã de manhã, o seu porto seguro é o Tesouro Selic.

A Batalha: Tesouro Selic ou IPCA? (Resumo Prático)

Para facilitar a sua vida na hora de investir, aqui está o raio-x definitivo da batalha tesouro Selic ou IPCA. Salve esta tabela para nunca mais errar o alvo:

| O que você precisa saber | Tesouro Selic (O Porto Seguro) | Tesouro IPCA (O Escudo Blindado) |

| O seu objetivo | Reserva de Emergência e dinheiro para usar logo. | Aposentadoria, independência financeira e construção de patrimônio. |

| O seu prazo | Curto prazo (dias, meses ou 1 a 2 anos). | Médio/Longo prazo (acima de 3, 5 ou 10 anos). |

| Risco de perder dinheiro | Zero. Rende positivo todo dia, mesmo se sacar amanhã. | Alto se sacar antes. A marcação a mercado pode te dar prejuízo. |

| A grande vantagem | Liquidez imediata, segurança e previsibilidade. | Ganho real garantido acima da inflação. |

A regra de bolso (O resumo do resumo):

- Se o dinheiro pode ser exigido a qualquer momento por um imprevisto: Vá de Selic.

- Se o dinheiro é para o seu “eu do futuro” e você não vai tocar nele até o vencimento: Vá de IPCA.

Quer dominar o Tesouro Direto de vez?

Se você chegou até aqui, você já está na frente de 90% dos brasileiros. Você já sabe a diferença vital entre tesouro Selic ou IPCA e entendeu a regra matemática de ouro: Selic para a emergência de amanhã, IPCA para o patrimônio de longo prazo.

Você sabe exatamente em qual botão clicar. Mas a jornada prática está apenas começando.

Na hora de investir de verdade, novas dúvidas vão surgir na tela da corretora:

- Como funciona a famosa “Taxa de Custódia” da B3?

- Como a tabela regressiva do Imposto de Renda morde o meu lucro?

- Como eu emito a ordem de compra sem medo de errar?

Para te ajudar a dar esse próximo passo com total segurança, nós preparamos o e-book Tesouro Direto na Prática.

Ele é um guia visual, direto ao ponto e 100% gratuito, desenhado para te mostrar os bastidores de como emprestar dinheiro para o governo com segurança máxima, começando com apenas R$ 30,00.

Neste material exclusivo, você vai descobrir o passo a passo de como abrir a conta, transferir o dinheiro, fugir das taxas ocultas e montar a sua carteira blindada.

📚 Para ir mais fundo

O Tesouro Direto é apenas o primeiro passo da sua jornada profissional nos investimentos. Para continuar blindando o seu patrimônio e diversificando com inteligência, confira estes guias práticos que preparamos para você:

- [Artigo] CDB: O Guia para Sair da Poupança: Conheça o principal concorrente do Tesouro Selic. Descubra como os CDBs com liquidez diária podem turbinar a sua Reserva de Emergência rendendo acima de 100% do CDI.

- [Artigo] LCI e LCA: O “paraíso fiscal” da Renda Fixa: Agora que você já sabe planejar prazos com o IPCA, descubra como investir em títulos de grandes bancos e lucrar sem pagar um único centavo de Imposto de Renda.

- [Ferramenta] Planilha Check-up do Investidor: Vai ter Tesouro, CDB e LCI na carteira? Não deixe seu dinheiro virar uma bagunça. Assuma o controle visual de todos os seus ativos, em uma única tela, com a nossa planilha inteligente. 👉 [Conheça a planilha aqui]

Não invista no escuro. Entre para o nosso Radar.

Quer receber insights práticos, alertas do mercado e estratégias de investimento antes de todo mundo, sem precisar decifrar jargões complicados e economês?

Assine a Radar de Valor, a newsletter oficial do Investimentize. Toda semana, enviamos análises rápidas e direto ao ponto para a sua caixa de entrada, ajudando você a tomar as melhores decisões com o seu dinheiro.

FAQ: Dúvidas rápidas sobre o Tesouro Direto

A melhor ferramenta é o tesouro selic simulador oficial do próprio governo. No site do Tesouro Direto, há uma calculadora gratuita onde você insere o valor e o prazo. Ela te mostra a projeção exata do seu lucro líquido, já descontando a taxa da B3 e o Imposto de Renda.

Ambos são excelentes. A diferença é quem pega o seu dinheiro. No Tesouro, você empresta para o governo (o risco mais baixo do país). Já no CDB, você empresta para um banco (coberto pelo FGC). Um bom CDB de liquidez diária a 100% do CDI costuma render alguns trocados a mais, mas o Tesouro Selic ganha na segurança absoluta.

Depende do relógio. No curto prazo (1 a 2 anos), a Selic rende mais pela previsibilidade e segurança. No longo prazo (acima de 5 anos), o IPCA esmaga a Selic. Ele garante juros reais acima da inflação, enquanto a Selic sofre cortes do governo ao longo dos anos.

Ele só é arriscado para os impacientes. O risco vem da “marcação a mercado”. O preço desse título sobe e desce todos os dias. Se você precisar vender antes da data de vencimento num momento de crise, pode resgatar um valor menor do que investiu. Se levar até o final, o risco de perda é zero.

Não existe título perfeito, existe o título certo para a meta certa. Para começar hoje a sua Reserva de Emergência, o melhor título é o Tesouro Selic. Se você já tem a reserva pronta e quer blindar o seu dinheiro para a aposentadoria, o Tesouro IPCA+ é a escolha definitiva.

Deixe um comentário