Não é a falta de dinheiro que mantém muitas pessoas endividadas. É a falta de estratégia.

Quando o orçamento aperta, a reação costuma ser intuitiva: pagar a primeira dívida que aparece, aceitar qualquer proposta de negociação ou tentar “empurrar o problema” para o mês seguinte. O resultado quase sempre é o mesmo: os juros continuam crescendo e a sensação de que nunca será possível sair do vermelho.

A boa notícia é que existe um método. Neste artigo, você aprenderá como sair das dívidas de forma organizada, conhecerá as estratégias avalanche e bola de neve, descobrirá quando vale a pena negociar com os credores e entenderá o que fazer mesmo se estiver procurando como sair das dívidas sem dinheiro.

Por que isso importa?

Ao terminar esta leitura, você será capaz de:

- identificar a estratégia mais eficiente para quitar suas dívidas;

- evitar erros que fazem muitas pessoas permanecerem endividadas por anos;

- negociar débitos de forma mais inteligente;

- recuperar o controle da sua vida financeira e começar a construir patrimônio.

Como sair das dívidas

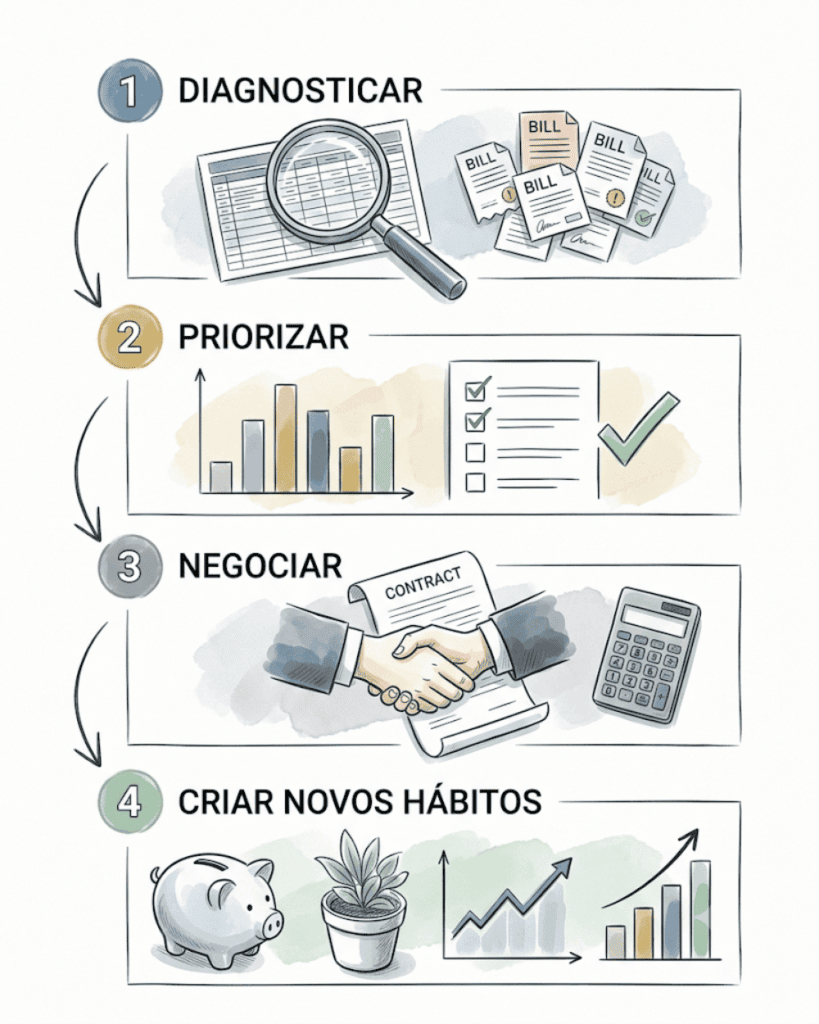

Para sair das dívidas, você precisa seguir uma sequência lógica: levantar todos os débitos, organizar as prioridades, escolher uma estratégia de pagamento, negociar com os credores, evitar novas dívidas e manter um orçamento equilibrado. Esse processo reduz o impacto dos juros e aumenta as chances de quitar as dívidas de forma definitiva.

Veja os passos:

- Levante todas as suas dívidas. Anote o valor devido, a taxa de juros, a parcela e a situação de cada débito.

- Defina a ordem de pagamento. Escolha um método: avalanche, para economizar mais com juros, ou bola de neve, para ganhar motivação ao eliminar as primeiras dívidas.

- Negocie sempre que possível. Muitos credores oferecem descontos, parcelamentos ou condições especiais para quem busca regularizar a situação.

- Pare de criar novas dívidas. Não adianta quitar um débito enquanto outro continua surgindo, especialmente no cartão de crédito ou no cheque especial.

Nos próximos tópicos, você entenderá como aplicar cada um desses passos e descobrirá qual estratégia faz mais sentido para a sua realidade.

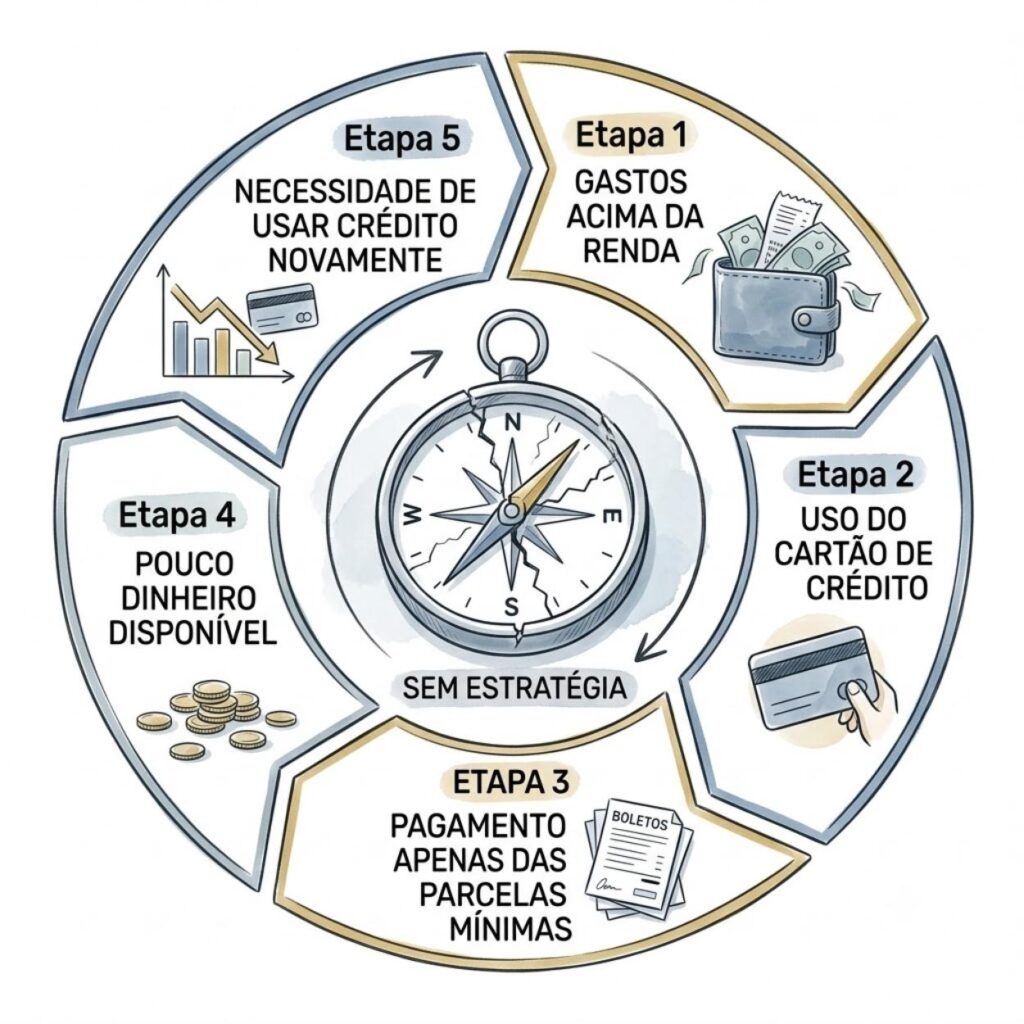

Por que tantas pessoas nunca conseguem sair das dívidas

Cada dívida tem uma história. Algumas surgem por causa de um imprevisto. Outras aparecem após meses de orçamento apertado ou de decisões que pareciam fazer sentido naquele momento. Independentemente da origem, há um ponto em comum: sem uma estratégia clara, elas tendem a se tornar um problema cada vez maior.

É por isso que muitas pessoas entram em um ciclo difícil de quebrar. Pagam uma dívida, mas criam outra. Negociam um débito, mas continuam gastando acima do que podem. Resolvem a urgência do mês, mas adiam o problema para o futuro.

Os erros mais comuns são:

- pagar as dívidas sem uma estratégia definida;

- ignorar o impacto dos juros mais altos;

- continuar usando cartão de crédito ou cheque especial durante a quitação;

- aceitar qualquer proposta de renegociação sem analisar o custo total;

- não reorganizar o orçamento para evitar novas dívidas.

Sair das dívidas exige mais do que pagar boletos. Exige um plano para recuperar o controle da vida financeira. Se você ainda não tem esse plano, recomendamos a leitura do artigo Planejamento Financeiro em 8 Passos, que mostra como organizar as finanças de forma consistente.

A boa notícia é que você não precisa resolver tudo de uma vez. O primeiro passo é entender exatamente qual é o tamanho do problema. É por aí que vamos começar.

Passo 1 — Descubra o tamanho real do problema

Antes de pagar qualquer dívida, você precisa saber exatamente quanto deve e para quem deve. Parece óbvio, mas muita gente tenta resolver o problema sem ter uma visão completa da própria situação.

Faça um levantamento de todas as suas dívidas. Para cada uma delas, anote:

- o credor;

- o saldo devedor;

- a taxa de juros;

- o valor da parcela;

- a data de vencimento.

Se houver dívidas em atraso, então registre também há quanto tempo elas estão vencidas. Essa informação pode ser útil durante uma negociação.

Uma planilha simples como a abaixo já é suficiente para enxergar o problema de forma organizada:

| Credor | Saldo devedor | Juros ao mês | Parcela | Vencimento |

|---|---|---|---|---|

| Cartão de crédito | R$ 4.800 | 12,5% | R$ 350 | 10/05 |

| Empréstimo pessoal | R$ 8.000 | 2,1% | R$ 420 | 18/05 |

| Financiamento | R$ 52.000 | 0,9% | R$ 890 | 25/05 |

Com todas as informações reunidas, fica muito mais fácil identificar quais dívidas pesam mais no orçamento e quais estão consumindo mais dinheiro em juros. Esse diagnóstico será a base para definir a ordem de pagamento, assunto do próximo passo.

Dica: se você prefere papel e caneta, tudo bem. O importante é concentrar todas as informações em um único lugar. Sem uma visão completa da situação, qualquer decisão será tomada no escuro.

Passo 2 — Defina a ordem de pagamento

Depois de levantar todas as suas dívidas, chega a hora de responder à pergunta mais importante: qual delas deve ser paga primeiro?

Muita gente escolhe a dívida mais urgente ou a primeira que aparece. Outras pessoas tentam quitar todas ao mesmo tempo. Embora pareçam decisões naturais, nenhuma delas costuma ser a mais eficiente.

Existem duas estratégias amplamente utilizadas para definir a ordem de pagamento:

- método avalanche, que prioriza as dívidas com os maiores juros;

- método bola de neve, que prioriza as menores dívidas.

Cada estratégia tem vantagens e desvantagens. A melhor escolha depende não apenas dos números, mas também do seu perfil e da sua capacidade de manter o plano até o fim.

Antes de compará-las, vamos entender como cada método funciona.

Método avalanche

O método avalanche consiste em priorizar a dívida com a maior taxa de juros. Você continua pagando o valor mínimo das demais dívidas, mas direciona todo o dinheiro disponível para quitar primeiro a mais cara.

Depois que essa dívida é eliminada, o valor que era destinado a ela passa a ser utilizado na dívida com a segunda maior taxa de juros, e assim sucessivamente.

Na prática, a ordem de pagamento fica assim:

- dívida com os maiores juros;

- dívida com a segunda maior taxa de juros;

- dívida com a terceira maior taxa de juros;

- e assim por diante.

Imagine a seguinte situação:

| Dívida | Saldo devedor | Juros ao mês |

|---|---|---|

| Cartão de crédito | R$ 4.800 | 12,5% |

| Cheque especial | R$ 2.000 | 8,0% |

| Empréstimo pessoal | R$ 8.000 | 2,1% |

| Financiamento | R$ 52.000 | 0,9% |

Pelo método avalanche, a ordem de pagamento seria:

- Cartão de crédito;

- Cheque especial;

- Empréstimo pessoal;

- Financiamento.

A principal vantagem dessa estratégia é simples: ela reduz o valor pago em juros. Como as dívidas mais caras são eliminadas primeiro, uma parte maior do seu dinheiro passa a ser usada para amortizar o saldo devedor, em vez de pagar encargos financeiros.

Por outro lado, esse método pode exigir mais disciplina. Em alguns casos, a dívida com os maiores juros também é uma das maiores da lista, o que significa que a sensação de progresso pode demorar um pouco mais para aparecer.

Método bola de neve

O método bola de neve prioriza a menor dívida, independentemente da taxa de juros. Assim como no método avalanche, você continua pagando o valor mínimo das demais dívidas e concentra todo o dinheiro disponível na dívida escolhida.

Quando a primeira dívida é quitada, o valor que era destinado a ela é somado ao pagamento da segunda menor dívida. Esse processo se repete até que todas sejam eliminadas.

Usando o mesmo exemplo anterior:

| Dívida | Saldo devedor | Juros ao mês |

|---|---|---|

| Cartão de crédito | R$ 4.800 | 12,5% |

| Cheque especial | R$ 2.000 | 8,0% |

| Empréstimo pessoal | R$ 8.000 | 2,1% |

| Financiamento | R$ 52.000 | 0,9% |

Pelo método bola de neve, a ordem de pagamento seria:

- Cheque especial;

- Cartão de crédito;

- Empréstimo pessoal;

- Financiamento.

A principal vantagem dessa estratégia é o efeito psicológico. Ao eliminar rapidamente as primeiras dívidas, você percebe resultados concretos logo no início do processo. Essa sensação de progresso aumenta a motivação para continuar até o fim.

Em contrapartida, como a taxa de juros não é o principal critério de escolha, o custo total da dívida tende a ser maior. Em outras palavras, você pode terminar o processo pagando mais juros do que pagaria utilizando o método avalanche.

Avalanche ou bola de neve: qual método realmente funciona?

A resposta curta é: os dois funcionam. A diferença está em qual deles você consegue seguir até o fim.

Se o objetivo for pagar o menor valor possível em juros, o método avalanche é a melhor escolha. Ao eliminar primeiro as dívidas mais caras, você reduz o custo total da dívida e acelera a recuperação da sua saúde financeira.

Por outro lado, muitas pessoas desistem no meio do caminho porque demoram a perceber resultados. Nesses casos, o método bola de neve pode ser mais eficiente na prática. Quitar rapidamente as primeiras dívidas gera uma sensação de progresso que ajuda a manter a disciplina.

A comparação abaixo resume as principais diferenças entre as duas estratégias:

| Método avalanche | Método bola de neve |

|---|---|

| Prioriza os maiores juros | Prioriza as menores dívidas |

| Reduz o custo total da dívida | Gera resultados mais rápidos |

| Economiza mais dinheiro | Aumenta a motivação |

| Indicado para quem consegue seguir um plano | Indicado para quem precisa de estímulos ao longo do processo |

Se você consegue manter a disciplina mesmo sem ver resultados imediatos, o método avalanche costuma ser a melhor escolha.

Mas, se já tentou sair das dívidas outras vezes e acabou desistindo no meio do caminho, o método bola de neve pode aumentar suas chances de sucesso. Afinal, uma estratégia um pouco menos eficiente, mas seguida até o fim, produz um resultado melhor do que um plano perfeito abandonado pela metade.

Passo 3 — Negocie suas dívidas

Depois de definir a ordem de pagamento, verifique se alguma dívida pode ser renegociada. Dependendo da situação, uma boa negociação pode reduzir juros, aumentar o prazo de pagamento ou até conceder descontos sobre o saldo devedor.

Sempre que possível, tente negociar diretamente com o credor. Bancos, financeiras e empresas costumam oferecer condições especiais para clientes que demonstram interesse em regularizar a situação.

Antes de fechar um acordo, confira alguns pontos importantes:

- compare o valor total da dívida antes e depois da negociação;

- verifique se a redução da parcela não aumentará demais o custo final;

- leia atentamente as condições do novo contrato;

- confirme se conseguirá cumprir os pagamentos até o fim.

Como fazer uma boa negociação

Antes de aceitar qualquer proposta:

- não aceite a primeira oferta sem comparar alternativas;

- avalie o custo total da negociação, e não apenas o valor da parcela;

- evite assumir parcelas que comprometam uma parte excessiva da sua renda;

- peça um comprovante ou documento com todas as condições do acordo;

- em caso de dúvida, peça um ou dois dias para analisar a proposta antes de decidir.

Considere a Portabilidade de Crédito

Nem sempre a melhor proposta de negociação virá do seu credor atual. Por lei, você tem o direito de fazer a portabilidade de crédito. Isso significa que você pode transferir sua dívida (como um empréstimo ou financiamento) para outra instituição financeira que ofereça taxas de juros mais baixas.

Na prática, o novo banco “compra” a sua dívida e quita o valor no banco antigo. A partir daí, você passa a pagar as parcelas para a nova instituição, mas com um custo total menor. Antes de fechar qualquer acordo, pesquise o mercado e use a portabilidade como uma ferramenta de barganha.

E o Serasa Limpa Nome?

O Serasa Limpa Nome reúne ofertas de negociação de diversas empresas em um único lugar. Dependendo do credor, é possível encontrar descontos expressivos para quitar dívidas à vista ou condições facilitadas de parcelamento.

Apesar da praticidade, vale a pena comparar a proposta apresentada com aquela oferecida diretamente pelo credor. Em alguns casos, as condições são equivalentes. Em outros, uma negociação direta pode resultar em um acordo mais vantajoso.

O mais importante é lembrar que uma renegociação só resolve o problema se as novas parcelas couberem no seu orçamento. Caso contrário, a dívida pode voltar a crescer e todo o esforço terá sido em vão.

Erros que podem transformar uma boa negociação em um novo problema

Nem toda renegociação melhora sua situação financeira. Em alguns casos, um acordo mal feito apenas adia o problema e aumenta o custo da dívida.

Evite estes erros:

- Aceitar a primeira proposta sem comparar alternativas. Sempre que possível, consulte outras opções, inclusive negociando diretamente com o credor e comparando com plataformas como o Serasa Limpa Nome.

- Olhar apenas para o valor da parcela. Uma parcela menor pode parecer atraente, mas aumentar significativamente o valor total pago ao longo do contrato.

- Assumir um compromisso que não cabe no orçamento. Um acordo só faz sentido se você conseguir cumpri-lo até o fim. Caso contrário, poderá voltar à inadimplência e perder os benefícios da negociação.

- Deixar de ler o contrato. Antes de assinar qualquer acordo, confirme as taxas de juros, o número de parcelas, as datas de vencimento e as consequências em caso de atraso.

- Voltar a usar o crédito imediatamente após a negociação. Quitar ou renegociar uma dívida não resolve o problema se os mesmos hábitos financeiros forem mantidos.

Passo 4 — Adote os hábitos de quem não volta às dívidas

Quitar uma dívida é uma conquista importante. Permanecer fora dela é o grande desafio.

Muitas pessoas conseguem renegociar ou quitar seus débitos, mas acabam se endividando novamente alguns meses depois. O motivo é simples: a dívida desapareceu, mas os hábitos que a criaram continuaram os mesmos.

Se você quer evitar esse ciclo, adote os seguintes hábitos.

1. Controle seu dinheiro antes que ele controle você

Não espere as contas saírem do controle para acompanhar suas finanças. Reserve alguns minutos por semana para revisar receitas, despesas e o saldo disponível.

Se você ainda não tem um método para organizar o orçamento, a Regra 50-30-20 pode ser um bom ponto de partida.

2. Tenha uma reserva para os imprevistos

Uma emergência financeira não deveria obrigar você a recorrer ao cartão de crédito ou ao cheque especial.

Construir uma reserva de emergência reduz a necessidade de contratar crédito quando surgem despesas inesperadas, como problemas de saúde, manutenção do carro ou perda temporária de renda.

3. Evite aumentar seu padrão de vida automaticamente

Receber um aumento de salário não significa que todas as despesas precisam aumentar também.

É comum trocar de carro, adquirir um celular mais caro ou contratar novos serviços assim que a renda cresce. Esse comportamento, conhecido como Efeito Diderot, pode consumir rapidamente o ganho financeiro e dificultar a formação de patrimônio.

Sempre que sua renda aumentar, considere direcionar parte desse valor para investimentos ou para objetivos financeiros antes de ampliar seu padrão de consumo.

4. Use o crédito de forma consciente

Cartão de crédito e empréstimos são ferramentas financeiras. O problema surge quando passam a complementar uma renda que já não é suficiente para cobrir as despesas.

Antes de parcelar uma compra ou contratar um financiamento, pergunte-se: eu faria essa compra se precisasse pagar à vista? Essa simples reflexão ajuda a evitar decisões impulsivas.

5. Revise seu planejamento regularmente

Sua vida financeira muda com o tempo. A renda pode aumentar, novas despesas podem surgir e seus objetivos podem mudar.

Por isso, revise seu planejamento financeiro periodicamente. Avalie se o orçamento continua fazendo sentido, se seus gastos permanecem alinhados às suas prioridades e se ainda existe espaço para poupar e investir.

Assim como um investidor revisa sua carteira de investimentos, você também deve revisar sua estratégia financeira.

Quitar as dívidas resolve um problema financeiro. Mudar seus hábitos reduz significativamente as chances de voltar ao mesmo ponto.

📚 Leitura recomendada

Se você percebeu que sair das dívidas depende tanto do comportamento quanto dos números, então o livro A Psicologia Financeira, de Morgan Housel, é uma excelente leitura para aprofundar esse tema.

O autor mostra, por meio de histórias e exemplos práticos, por que pessoas inteligentes também cometem erros financeiros e como pequenas mudanças de comportamento podem gerar resultados duradouros na forma de lidar com o dinheiro.

Como sair das dívidas sem dinheiro

À primeira vista, essa pergunta parece não ter solução. Afinal, como pagar dívidas quando o dinheiro está curto?

Na prática, sair das dívidas sem dinheiro não significa quitar tudo de uma vez. Significa criar condições para reorganizar sua vida financeira e começar a reduzir o endividamento, mesmo que o processo seja gradual.

Se esse é o seu caso, algumas medidas podem ajudar:

Renegocie antes que a situação piore

Se você percebeu que não conseguirá pagar as próximas parcelas, procure o credor o quanto antes. Em muitos casos, negociar antes da inadimplência amplia as possibilidades de acordo.

Priorize as despesas essenciais

Enquanto reorganiza suas finanças, concentre seus recursos nas despesas indispensáveis, como moradia, alimentação, saúde e transporte. Isso evita que a situação financeira se torne ainda mais difícil.

Procure reduzir gastos temporariamente

Nem todas as despesas podem ser eliminadas, mas vale a pena revisar assinaturas, serviços e gastos recorrentes. Pequenos cortes, mantidos por alguns meses, podem liberar recursos para acelerar o pagamento das dívidas.

Considere formas de aumentar sua renda

Dependendo da sua realidade, vender itens que não utiliza mais, realizar trabalhos temporários ou oferecer serviços podem gerar uma renda extra para reduzir o endividamento. O importante é encarar essas alternativas como medidas pontuais para recuperar o equilíbrio financeiro.

Não desista porque o avanço parece pequeno

Quando a situação está difícil, é comum acreditar que pagar apenas uma pequena parte da dívida não faz diferença. Mas sim, faz muita diferença.

Cada parcela paga reduz o saldo devedor e aproxima você do momento em que voltará a ter controle sobre suas finanças. O mais importante é interromper o ciclo de aumento da dívida e seguir avançando, mesmo que um passo de cada vez.

Se, neste momento, você não consegue quitar todas as dívidas, concentre-se em criar as condições para começar. Em muitos casos, essa mudança de estratégia é o primeiro passo para recuperar sua saúde financeira.

Conheça a Lei do Superendividamento

Se você chegou a um ponto em que a soma das suas dívidas ultrapassa completamente sua capacidade de pagamento, a ponto de faltar dinheiro para necessidades básicas como alimentação e moradia, você pode estar em uma situação jurídica chamada de superendividamento.

No Brasil, a Lei do Superendividamento (Lei 14.181/2021) protege o cidadão nesses casos, garantindo a preservação do chamado “mínimo existencial”. Você pode recorrer a órgãos de defesa do consumidor, como o Procon, ou à Defensoria Pública para iniciar um processo de repactuação global de dívidas. Sob a mediação de um juiz ou conciliador, todos os seus credores são reunidos para criar um plano de pagamento unificado e realista, que caiba no seu bolso, sem comprometer a sua sobrevivência.

Conclusão

Sair das dívidas dificilmente acontece de um dia para o outro. Mas, com um plano bem definido, é possível recuperar o controle da vida financeira e avançar um passo de cada vez.

Lembre-se: não é a velocidade que determina o sucesso, mas a consistência. Pequenas decisões tomadas de forma consciente tendem a produzir resultados duradouros.

O mais importante é dar o primeiro passo. Quanto antes você começar, mais cedo deixará de pagar juros e, portanto, poderá direcionar seu dinheiro para construir uma vida financeira mais tranquila e um patrimônio para o futuro.

Continue sua jornada financeira

Sair das dívidas é um passo importante. O próximo é tomar decisões cada vez melhores com o seu dinheiro.

Se você busca conteúdos práticos, sem promessas milagrosas e longe do barulho das notícias e dos modismos do mercado, conheça a Radar de Valor.

A newsletter semanal que simplifica seus investimentos. Transformamos o complexo em prático para você investir melhor e ver seu patrimônio crescer. Tudo de forma objetiva, para quem não tem tempo a perder.

Para ir mais fundo

Organizar as finanças é um processo contínuo. Quanto mais você entende sobre orçamento, comportamento financeiro e investimentos, maiores são as chances de tomar boas decisões ao longo da vida.

Artigos do Investimentize

- Planejamento Financeiro em 8 Passos

- Como montar uma reserva de emergência

- Regra 50-30-20: como organizar seu orçamento

- Efeito Diderot: como o consumo pode comprometer suas finanças

Leitura recomendada

- A Psicologia Financeira, de Morgan Housel — uma excelente leitura para entender por que nosso comportamento influencia tanto os resultados financeiros.

Perguntas frequentes sobre como sair das dívidas

Sair das dívidas sem dinheiro não significa quitá-las imediatamente. O objetivo é criar espaço no orçamento para começar a reduzir o endividamento, renegociando parcelas, priorizando despesas essenciais e evitando que a dívida continue crescendo.

Mesmo que o avanço inicial seja pequeno, a consistência costuma produzir melhores resultados do que esperar o momento ideal para começar.

Na maioria dos casos, vale a pena priorizar as dívidas com as maiores taxas de juros, como cartão de crédito e cheque especial. Essa estratégia, conhecida como método avalanche, reduz o custo total da dívida ao longo do tempo.

Se você precisa de motivação para manter o plano, então o método bola de neve — que prioriza as menores dívidas — também pode ser uma boa alternativa.

Depende. Em alguns casos, substituir uma dívida de juros muito altos por outra com juros menores pode reduzir o custo total e facilitar o pagamento.

Antes de contratar um novo empréstimo, compare o Custo Efetivo Total (CET), verifique se a parcela cabe no seu orçamento e evite assumir uma dívida que apenas adie o problema.

Pode valer a pena. A plataforma reúne ofertas de negociação de diversas empresas e, muitas vezes, apresenta descontos interessantes.

Ainda assim, compare as condições com uma negociação direta junto ao credor. Em alguns casos, é possível obter condições ainda melhores.

Não existe um prazo único. O tempo depende do valor das dívidas, da renda disponível para pagamento e das condições negociadas.

O mais importante é seguir uma estratégia consistente. Mesmo que o processo leve meses, reduzir a dívida de forma contínua é melhor do que alternar períodos de pagamento com novos endividamentos.

Depois de quitar as dívidas, o ideal é fortalecer sua saúde financeira. Monte uma reserva de emergência, mantenha um orçamento atualizado e comece a investir de acordo com seus objetivos.

Essas medidas ajudam a evitar novos endividamentos e permitem que seu dinheiro trabalhe a seu favor no longo prazo.

Deixe um comentário